聊聊京沪高铁的2025-2027年股东分红回报规划

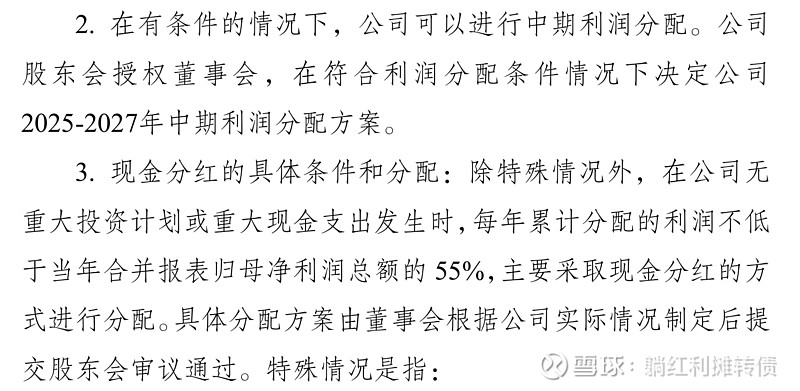

上周五(2/28)收盘后,京沪高铁公布了未来三年(2025-2027年)的股东分红回报规划,根据规划,京沪高铁在2025-2027年的分红比率不低于55%,详细信息如图:

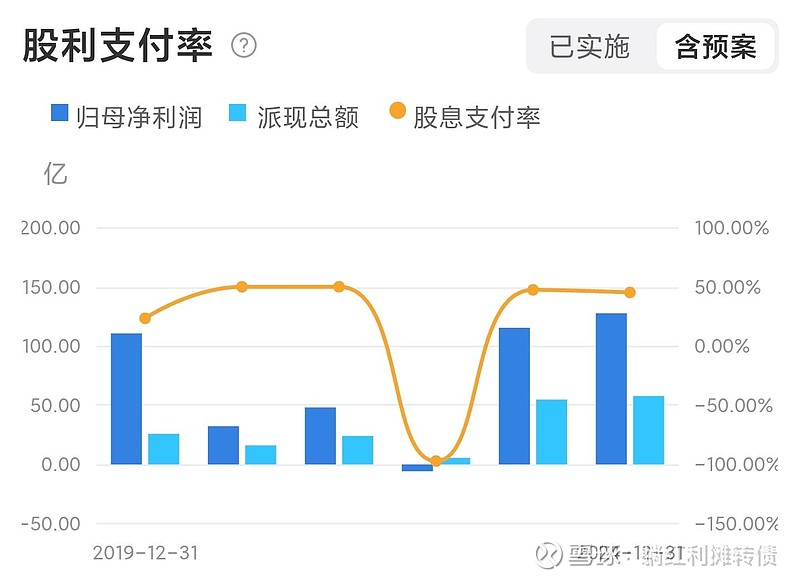

过去几年正常情况下京沪高铁的分红率基本都维持在50%附近:

可以看到新分红方案将分红率从之前的50%提升到了55%,当前京沪高铁的市净率为1.18倍,正常情况下京沪高铁的ROE在6%到8%之间波动,我们取一个中间值7%,则当前1.18倍市净率、7%ROE、55%分红率情况下京沪高铁的预期股息率为3.26%,相对于长电、宁沪4%的股息率而言不算高,但是相对于1.80%+的十年期国债到期收益率而言还是有一定配置价值的,毕竟京沪也算是“国之重器”级别的核心资产了,其稳定性毋庸置疑。

那么京沪高铁的这份分红方案合理吗?接下来我们从现金流和资产负债表这两个方面来做一个简单的评估:

1、从现金流角度

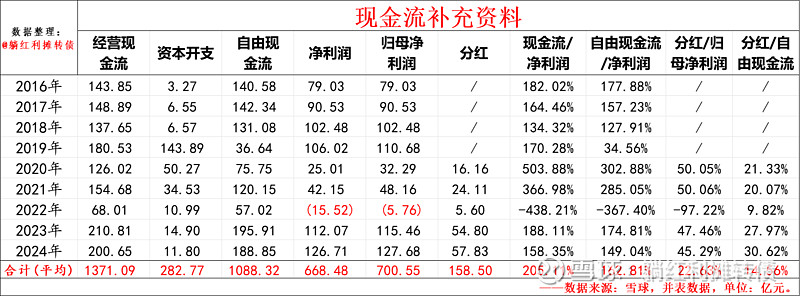

京沪高铁上市以来的现金流情况如上,可以看到近两年正常情况下京沪的现金流情况是非常好的,基本是200亿的经营现金流+190亿的自由现金流+120亿的净利润,自由现金流远高于净利润,这也反映出其净利润含金量极高。

以自由现金流来计算的话,其近两年的分红比率基本就只有30%了,其实是比较低的,那么这些现金流到哪里去了呢?答案藏在资产负债表里:

可以看到,京沪高铁上市后有息负债从855.77亿逐步下滑到了526.44亿,我们可以简单拆解下2023年、2024年的自由现金流去向:

2023年自由现金流195.91亿,有息负债减少 92.55亿,分红54.80亿,货币资金增加75.64亿;

2024年自由现金流188.85亿,有息负债减少141.32亿,分红57.83亿,货币资金减少27.12亿。

数据基本能对上,自由现金流基本用来给债主还债和给股东分红了,算是用在了正处。

2、从资产负债角度

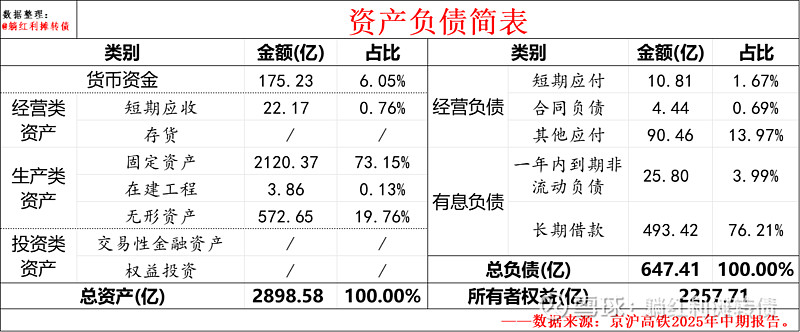

上图是躺师傅根据京沪高铁2025年中报制作的资产负债简表,可以看到京沪高铁的资产端九成以上都是固定资产和无形资产,剩下的资产基本都是货币资金,负债端以长期借款为主,资产负债表相当的扎实且干净,财务杠杆极低,完全有能力加大分红力度。

从现金流和资产负债的情况来看,我觉得京沪高铁的这份分红规划是有些不那么让人满意的,躺师傅觉得在当前的低利率环境下,现金流极佳、财务杠杆较低的公司没有必要将还债放在首要位置,完全可以通过用利率更低的新借款去替换旧借款,适当的低成本杠杆也有助于提升企业的经营效率。

2025年京沪高铁的现金流大约会在213亿附近,资本开支在12-13亿,大约对应了200亿的自由现金流,净利润在130亿附近,目前还有不到520亿有息负债,公司完全可以将自由现金流给分红和还债对半分,即分红率提升到75%(对应97.5亿分红,股息率4.03%),归还100亿有息负债,从这个角度看55%的分红率属实是有点低了。

当然,55%的分红率只是公司的底线,实际实施起来会提升也说不定.......

好了,以上就是本文的全部内容了,大家觉得京沪高铁的分红规划如何呢?欢迎在评论区留下你的答案~$京沪高铁(SH601816)$ $宁沪高速(SH600377)$ $长江电力(SH600900)$

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。