平安银行2025年分红预案点评

Hello 大家好呀,今晚平安银行公布了2025年年度报告,其中分红预案如下:

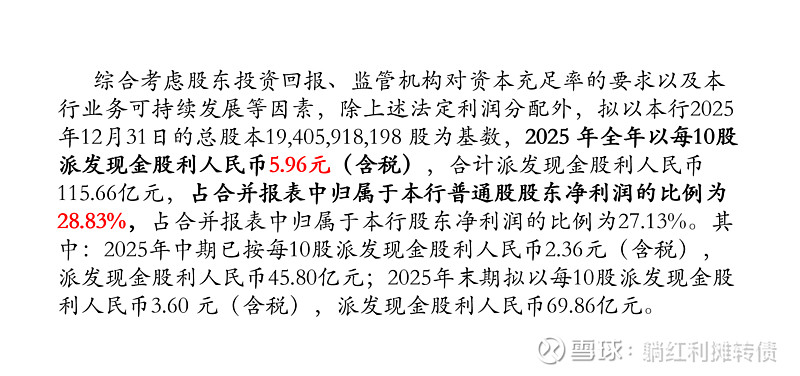

根据公告,平银年报分红预案公布的每股分红为0.36元,算上每股0.236元的中期分红,全年每股分红合计0.596元,以2025年2.07元的每股收益计算本次分红分派率达到了28.79%,以平安银行当前每股10.77元的价格计算平银当前的分红收益率为5.53%。

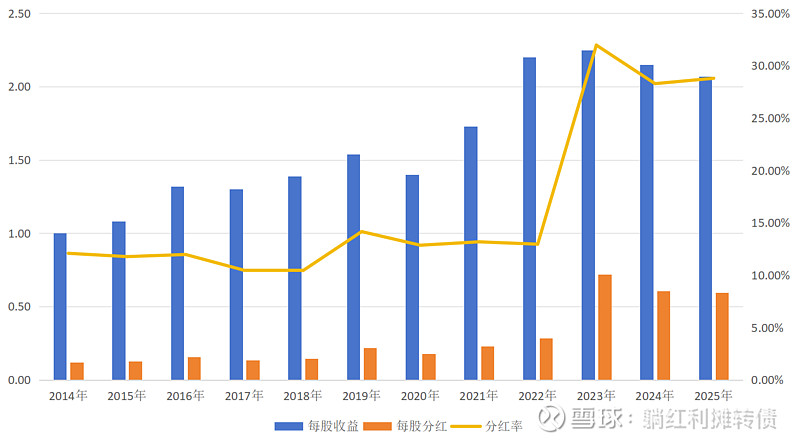

平银2014年至今的每股收益和分红数据如图:

从数据上看,2025年的每股分红相比2024年略有下滑,不过分红率有所提升,所以整体看每股分红数据相对平稳,以SABCD五个等级来评级的话躺师傅愿意给平银的分红预案给出A-的评级,整体看还是非常稳健的。

接下来我们简单聊聊平银2025年的业绩:

平银2025年营收1314.42亿元,同比下降了10.4%,归母净利润426.33亿元,同比下降4.20%,整体看平银的业绩还在下降通道之中,一般来说营收是银行的生命线,营收下降的时候企业可能会通过释放拨备、放宽不良认定等方式来保证净利润的相对稳定。

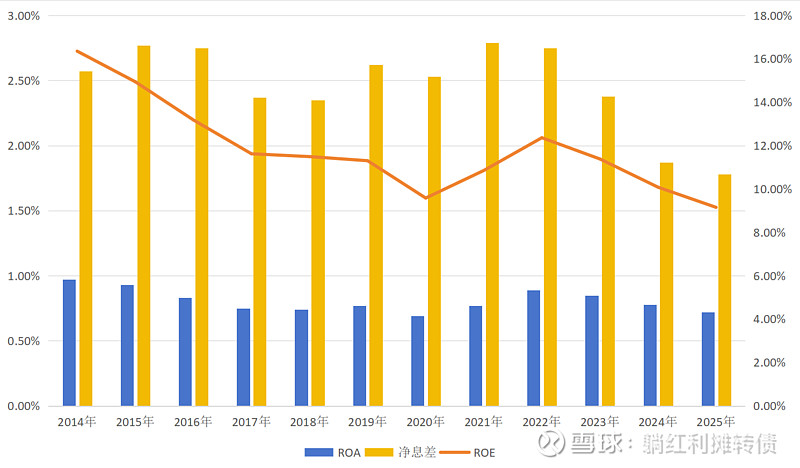

从盈利能力上看,平银的ROE、ROA依然在下滑,2025年9.15%的ROE已经跌破了10%大关,我们假设平银2026年分红率提升到30%,则维持9%的ROE需要6.30%的净利润增速,从当前的情况看很难达成这个目标,所以ROE依然有下滑的空间。

不过我们也要看到一些好的方面,平银今年以来四份财报披露的净息差数据分别为1.83%、1.80%、1.79%、1.78%,目前看息差已经度过大幅下降的周期,今年息差见底的可能性比较高。

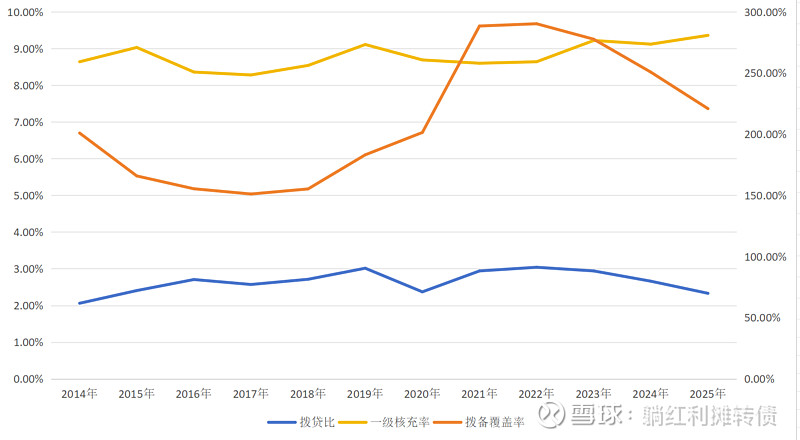

从拨备数据看,平银2025年的拨备消耗得比较厉害,拨备覆盖率同比下降2983bps至220.88%,拨贷比同比下降33bps至2.33%。为了保证利润的稳定性,平银今年的计提力度是有所下降的,全年信用及其他资产减值损失405.67亿元,同比下降了17.9%,贷款损失准备从去年年末的896亿元下降到了788.61亿元,整体看平银的风险抵补能力是在下降的,不过核心一级资本充足率提升了24bps至9.36%,短期看暂时没有什么融资的需求。

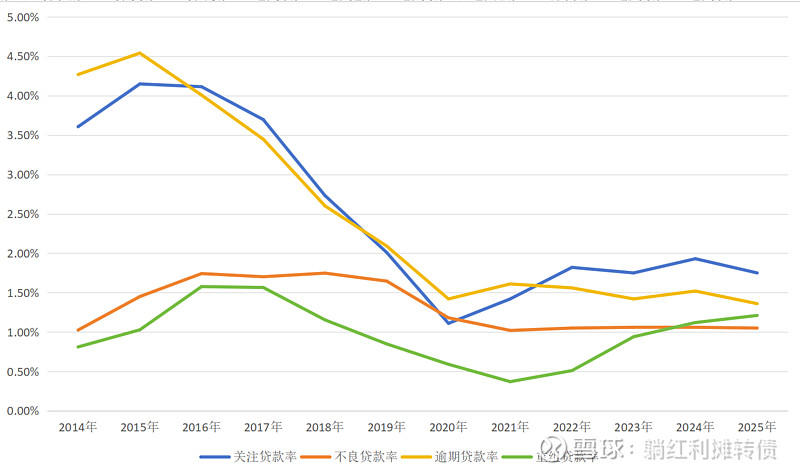

从资产质量上看,平银是略有好转的,不良贷款率下降1bp至1.05%,继续维持在较低的位置,作为不良的预备队,关注贷款率下降了18bps至1.75%。作为不良贷款的对照指标,逾期贷款率下降16bps至1.36%,不过重组贷款率上升9bps至1.21%,整体看资产质量有所好转。不过也要注意到的是,平银的重组贷款率是比较高的,逾期重组率达到了2.57%,这或许意味着整体资产质量并不像1.05%的不良贷款率所描绘的那么好。

总的来看,平银的2025年依旧比较艰难,ROE持续下降、拨备继续被消耗、资产质量依旧较弱这些都是平银客观存在的问题,或者说这也是股份行的共同困境,不过平银能在这种情况下保证每股分红的相对稳定,躺师傅觉得还是可圈可点的。

从数据上看,平银大概率已经度过了最困难的时期,息差有望在2026年见底,营收也有可能止跌回升,不过考虑到这两年拨备消耗得比较厉害,潜在的不良资产也需要处理,也许未来两年净利增速不会有太大的起色,躺师傅个人主观的认为平银26年大致能实现净利润的小幅增长,每股分红也会随之提升。

当前平银的市盈率为5.20倍、市净率为0.46倍,股息率为5.53%,市场给出的是破产的报价,躺师傅个人觉得当前平银的配置价值还是不错的,至少收息和打新价值的非常不错。

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$平安银行(SZ000001)$ $招商银行(SH600036)$ $兴业银行(SH601166)$