中信银行2025年年报分红预案点评

Hello 大家好呀,今天来聊聊中信银行的2025年年报分红预案,根据《中信银行股份有限公司2025年度利润分配方案公告》,中信银行2025年的分红安排如下:

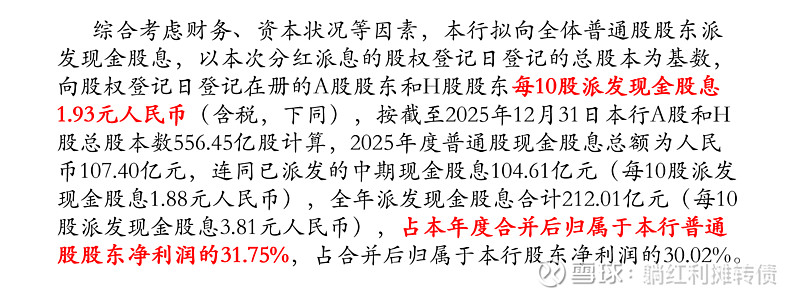

从数据来看,中信银行年报分红预案公布的每股分红为0.193元,算上每股0.188元的中期分红,全年每股分红合计0.381元,以2025年1.20元的每股收益计算本次分红分派率达到了31.75%,以中信银行当前每股8.18元的价格计算中信银行当前的分红收益率为4.66%。

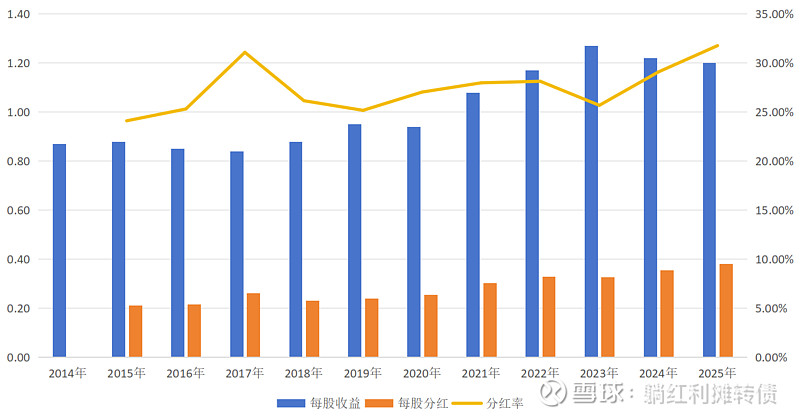

中信银行2014年至今的每股收益和分红数据如图:

从数据上看,虽然25年的每股收益略有下滑,但是得益于中信银行提升了25年的净利润分配比例,全年0.381元的每股分红相比2024年每股0.355元的分红还是有所增长的,这一点非常值得肯定。

接下来我们简单聊聊中信银行2025年的业绩:

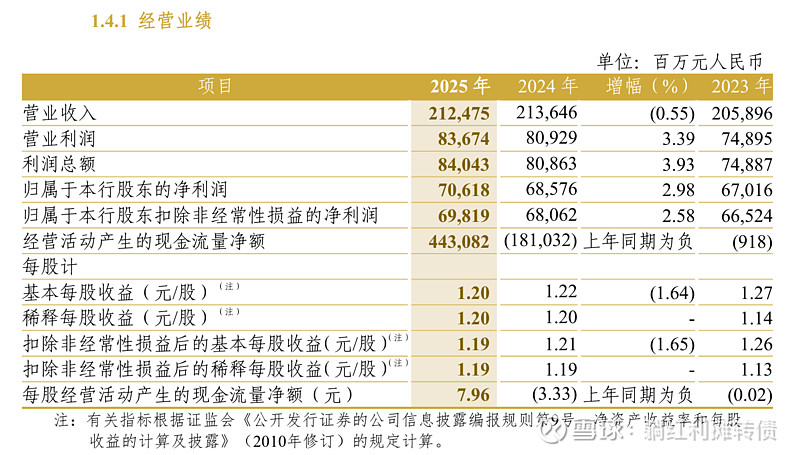

中信银行2025年营收2124.75亿元,同比微幅下降0.55%,归母净利润706.18亿元,同比增长2.98%,整体看中信银行的业绩相对稳定,接下来躺师傅从红利投资者关心的其他几个角度来聊聊中信银行2025年的年报业绩:

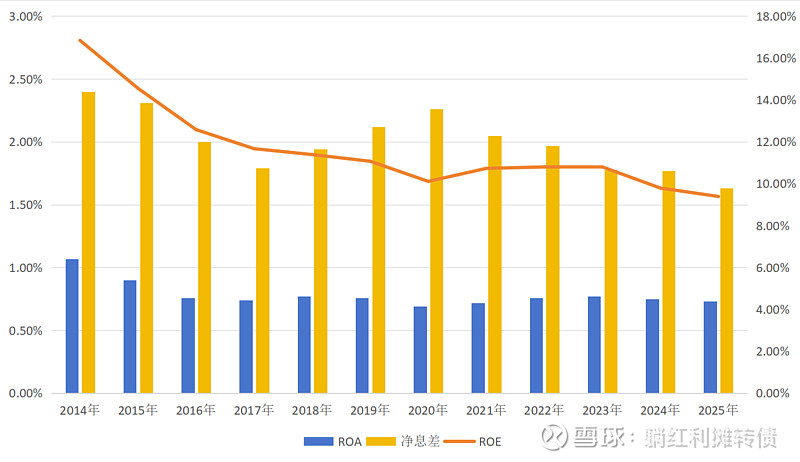

从盈利能力上看,中信银行的ROE、ROA依然在下滑,不过下滑的幅度有所放缓,有筑底的倾向。我们假设中信银行2026年分红率提升到32%,则维持9%的ROE需要6.12%的净利润增速,从当前的情况看很难达成这个目标,所以2026年ROE依然有小幅下滑的空间。

不过我们也要看到一些好的方面,中信银行今年以来四份财报披露的净息差数据分别为1.65%、1.63%、1.63%、1.63%,目前看息差已经见底了,随着存款的重新定价,2026年息差有回升的空间。

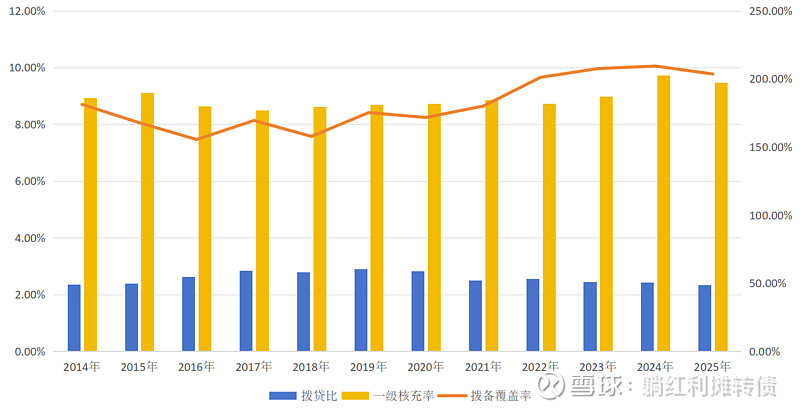

从拨备数据看,中信银行2025年的拨备数据相对稳定,拨备覆盖率同比下降582bps至203.61%,拨贷比同比小幅下降10bps至2.33%。

从拨备的计提力度来看,全年计提了510.30亿元,相比去年的526.99亿元略有下降,核销了655.84亿元,贷款损失准备从去年年末的1392.40亿元下降到了1368.56亿元,整体看中信银行的风险抵补能力保持了相对稳定的状态。

另外,中信银行的核心一级资本充足率下降24bps至9.48%,短期看暂时没有什么融资的需求。

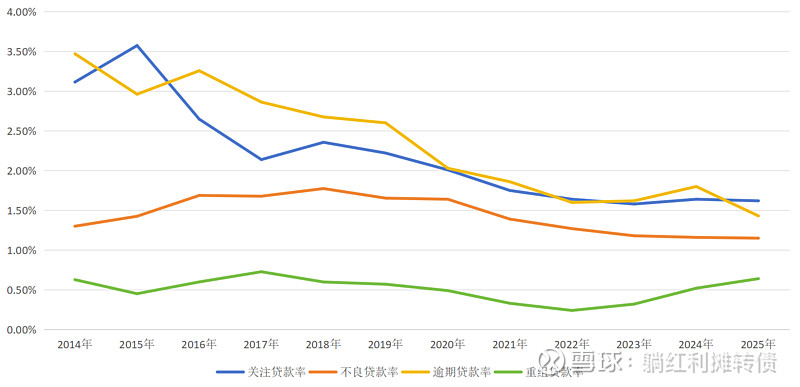

从资产质量指标上,中信银行的资产质量是有所好转的,不良贷款率下降1bp至1.15%,继续维持在较低的位置,作为不良的预备队,关注贷款率下降了2bps至1.62%。作为不良贷款的对照指标,逾期贷款率大幅下降37bps至1.43%,不过重组贷款率上升12bps至0.64%,整体看不良率和关注率相对稳定,逾期贷款率大幅下降,资产质量有所好转。

总的来看,中信银行的2025年年报业绩还是相对不错的,尤其是和一同出财报的平安银行相比,从数据上看中信银行大概率已经度过了最困难的时期,考虑到中信银行2025年每股分红稳中有升、分红率有所提高、息差触底反弹、资产质量有所好转、未来分红有望保持稳健增长,以S/A/B/C/D五个等级评级的话,躺师傅愿意给本次分红预案出A+的评级。

PS:躺师傅非专业人士,点评的出发点是收分红,不对企业的发展做具体的研究分析,望理解。

风险提示:

本文所提到的观点和数据仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。$中信银行(SH601998)$ $工商银行(SH601398)$ $农业银行(SH601288)$