威高股份分析

公司看点

老龄化是确定的趋势,如果能从相关产业找到好公司并做费雪式投资,长期持有的未来潜在收益大。医药行业和老龄化的相关度高

成长股也要买得便宜。其中医疗器械股价趴了很久了,里面能找到估值相对低的公司

威高的公司质地不太差:别的大V(卷爸和财主)在这个价格附近已下手买过,说明当前价格是有一定性价比的,公司值得深入看看

根据公司利润表,初步印象是这是一家以销售、渠道能力为核心的制造业公司。此前买了1%仓位,但对公司心里没底。公司政策环境高度复杂,竞争高度不确定,要自己上手分析一下,看看公司大概值多少钱,作为标的储备

总结公司分析的结论

公司优点:

1)医疗器械提供稳定现金流;药包业务利润高、有增长,医疗器械是低成本走量的护城河,药包利润是下游高转换成本护城河+生物医药高成长;

2)公司赚真钱,净现金状态,有稳定的回报股东的历史,买入下有分红保底(但当前的价格下,算上税,到手的分红金额已经不是很高)

公司缺点:

1)从财报数据来看不像是高技术型公司,也许他的技术实力真的都体现在商誉里。在国内的业务本质是一个TO G的制造业,面临很高的政策风险;

2)公司管理层不好。骚操作多,18年的介入并购看上去不是什么好资产,此前还有资产低卖高买的行为,现在真正的核心资产药包有要拿去贱卖。据说大股东财务压力大,目前这块尚无研究

公司的想象空间(但无法判断确定性):

1)集采环境下,公司凭借现在的体量、成本优势、渠道优势,逐渐蚕食市场份额,以量补价形成收入和利润的增长。这里一方面有人口老龄化带来的确定性行业自然增长,另一方面有集采控费带来公司收入端压制。长期看,老龄化的增长什么时候体现出来?有多少能在公司身上体现出来?器械的行业出清市场份额集中要多久?短期看,下一轮集采会放松多少,公司短期利润能修复多少?

2)网上看到一些信息,说公司的分部,包括骨科的产品,介入的产品效果好要放量了。没调研过产品,也不具备专业知识,无法判断;

3)公司出海,利用自己的渠道能力把中国制造的优势输入到国外医院去,规避集采支付。但是制造业出海会不会有其他国家的政治风险?

以上我都还没有答案。其中有一些受限于个人知识水平(比如骨科、介入的产品有多好用,有多强的竞争力)可能也很难搞清楚

公司估值

暂时找不到一个合理的方式估计公司的业绩,线性外推悲观假设下,先暂拍5%(药包两位数增长+其他业务低个位数增长时应该可以达到)。结合管理层行为,我认为净利润10-15倍估值(210-315亿)算是合理区间。如果股价能杀到自由现金流10倍估值(180亿),安全边际会更高一些。

以下是详细分析

资产负债表分析

简化威高的资产负债表,重要信息总结如下:

从资产负债结构来看:威高是一家有钱的净现金公司:总负债率27%,其中有息负债(包括短期长期借款,应付债券)大概40亿,现金77.8亿,净现金37.8亿

从非流动资产来看,不算是重资产公司:

物业厂房等资产65亿,占比19%

其他无形资产13亿主要是产品技术(7亿)和客户关系(4亿)

联营公司权益16亿主要是威高血净(15.6亿)。如果血净收购普瑞提案成功,马上要被并表了

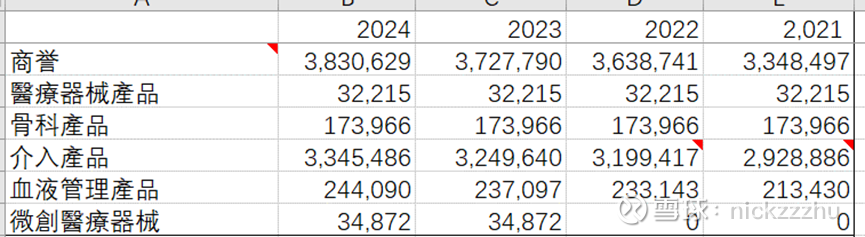

商誉38.3亿,这里主要在介入板块,即收购爱琅导致的

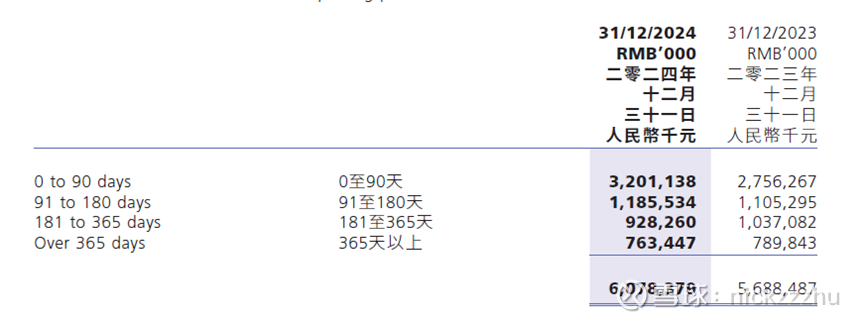

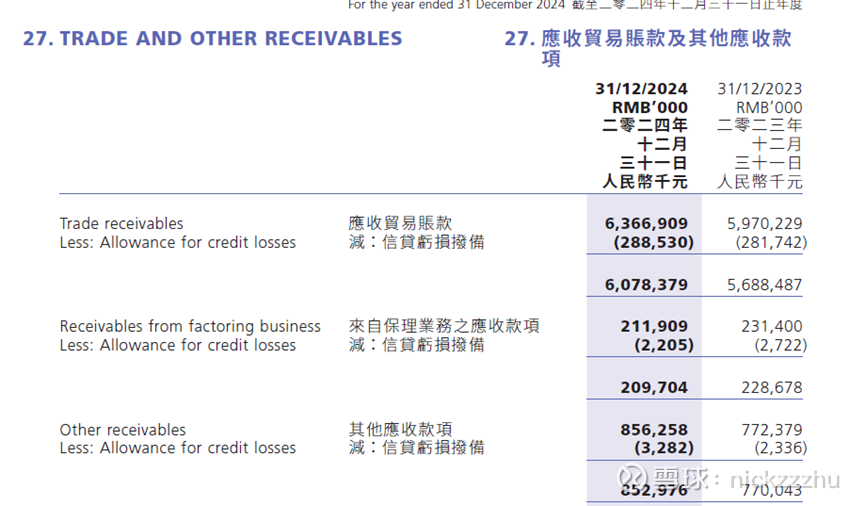

从流动资产来看,应收账款和其他应收占比非常大:78亿的占款中,应收贸易帐款60亿,包括了同系附属公司32.53亿;其他应收款8.5亿,包括同系附属公司4.5亿。即同系附属公司的应收有37亿。网上搜了搜对这个现象的评价,既有说是行业结算惯例(医院客户回款周期长)的,也有说母公司财务压力大(资产负债率89%),做资金占用的

应收从账龄结构来看,基本都是1年内,看上去风险也不是很大。

每年的信贷减值损失看上去可控

对于经营占款这块,我暂时没看到别的特别负面的点。

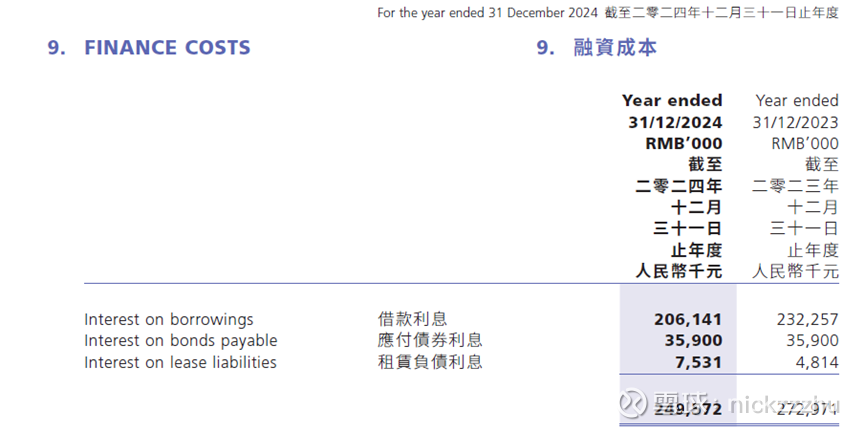

从有息负债来看:负债40亿左右

融资成本每年2亿多,算一算利率大概6.3%有点高,但公司的利润、现金流、现金储备完全是接的住的

各业务板块的分析

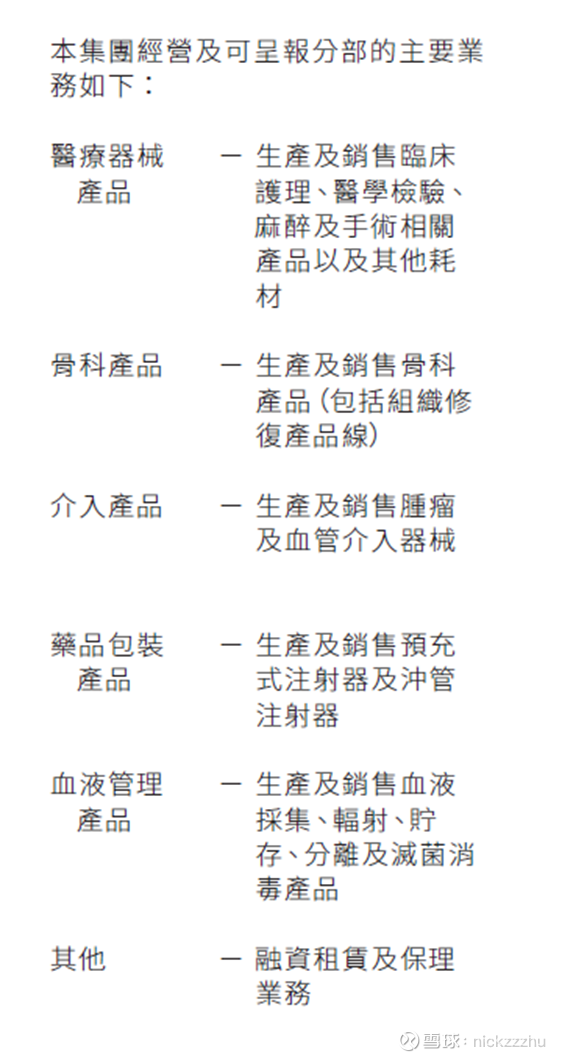

威高当前的业务板块包括医疗器械、骨科、介入、药品包装、血液管理、其他(融资租赁和保理)。具体的业务如下

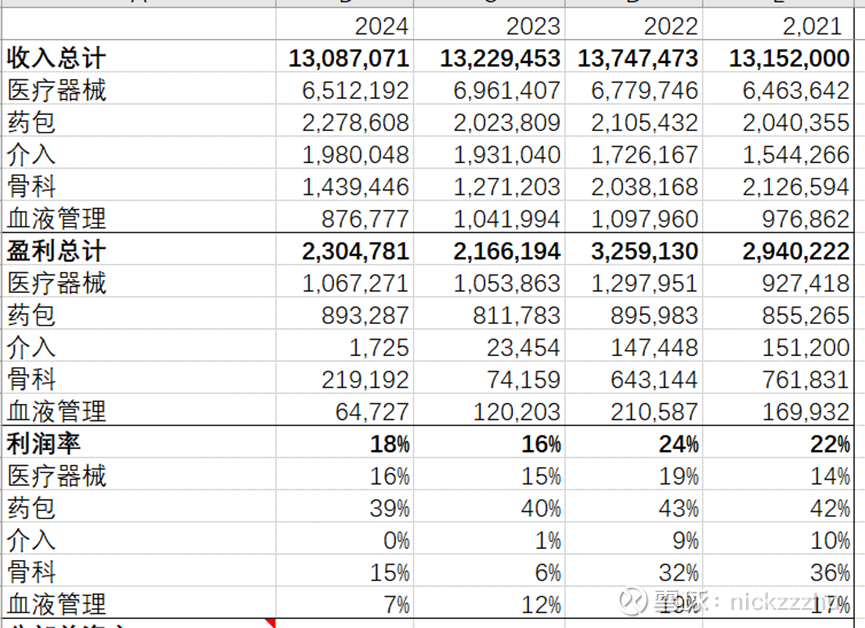

各分部的营收和利润情况总结如下

对于医疗器械来说,营收基本上到瓶颈了。利润率倒是比较稳定,没看到太大的集采影响

药包的收入还是有持续增长的,并且非常赚钱。然而上市公司正准备把它卖掉。血净的业务质量怎样,没研究过不太清楚,数据大概率是不如药包的

介入的收入,这两年也不怎么增长了,而且这两年非常不赚钱。24年172万的利润看上去是强行做正的

骨科受到了高耗集采打击,23年开始收入和利润大幅下滑,24年有所反弹。

血液管理,从描述上看不是啥高技术含量的东西,从数据上看也是个不太稳定的业务。收入和利润都上蹿下跳的,不能给很高的预期

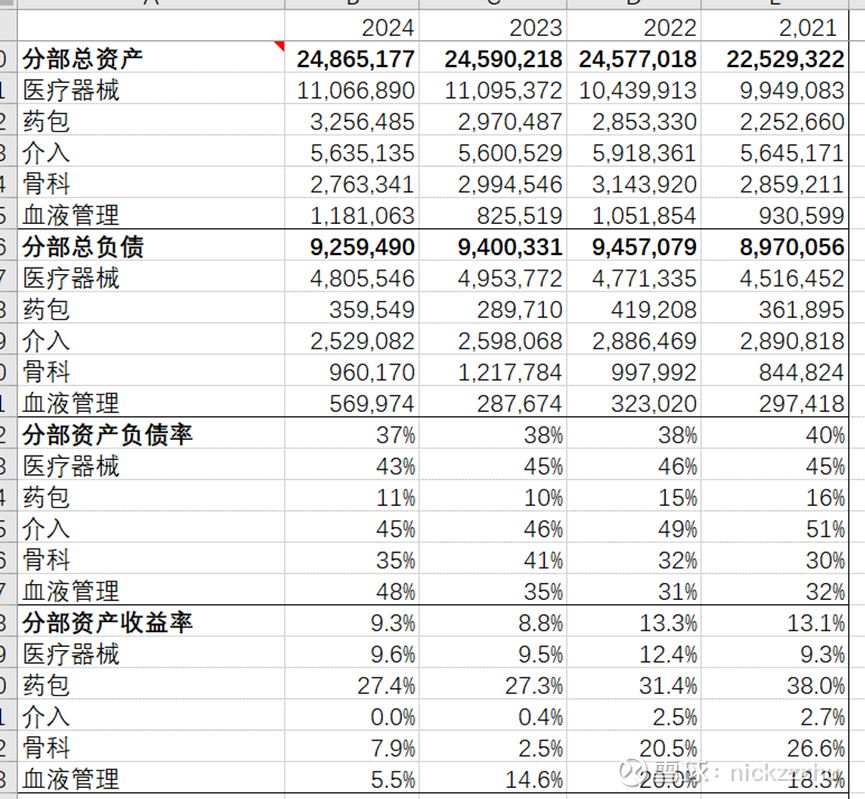

换一个角度,从各业务的资产、负债、资产收益率,资本开支情况来看

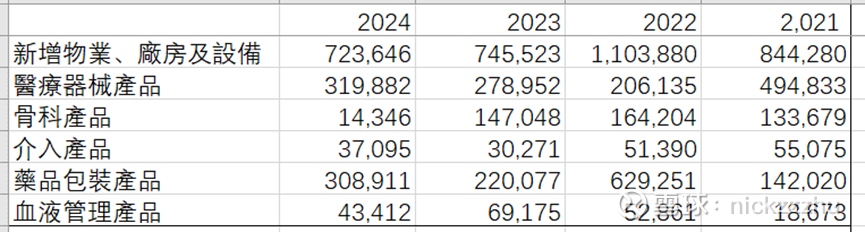

分部资本开支情况

医疗器械是稳的:资产负债率稳定,资产收益率虽然低但也稳定(剔除2022年特殊情况的影响),可以认为是个稳定的压舱石业务,能提供稳定的现金流入,很难被别人颠覆,但短期也不会有什么惊喜

药包是个好业务:负债率低,收益率高。公司2022年上了一大波产能,可能导致资产收益有所下降,但绝对数值还是很高的。23-24年以来公司资本开支的绝对大头就是医疗器械和药包,看上去就是一个进攻一个防守

介入、骨科、血液管理:这块的确定性还是看不太到。从资产收益率来看,集采后的这三个板块就是很普通的制造业水平。从公司产能投放来看,24年这三个板块也可忽略不计

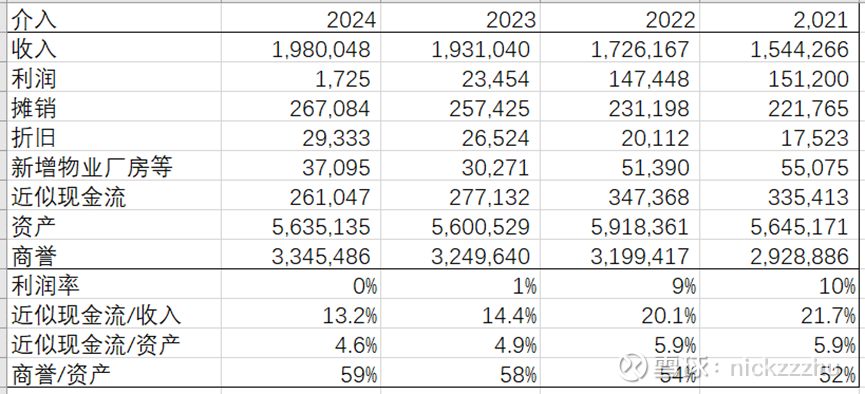

最后单独看一下介入。因为是收购的业务,一方面有大额商誉,另一方面有无形资产摊销。把介入的资产、商誉、收入、利润、摊销放在一起看一下:

以上的近似现金流=利润+折旧摊销-资本开支。2023-2024年,用现金流做分子,介入业务的现金流/收入比率在13%-14%,和骨科、血液管理分部利润率没什么显著差别,明显比医疗器械、药包板块要差。现金流/资产的比率在5%,看上去不是个高效的、赚钱的业务。从资产构成来看,商誉占资产的绝对大头(~60%)

再细看下商誉的减值测试假设,别的板块都是测5年,就介入测10年,而且24年明显放松了关键假设,贴现率从13%变成了12%。另外还有一点还不太理解,为啥介入的商誉一直是增加的?是这几年又有新的收购动作了么

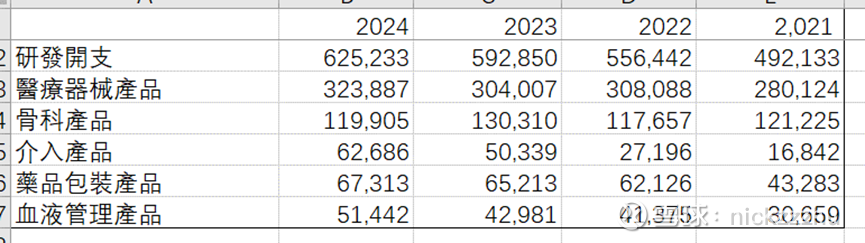

最后从研发投入的角度来看:

每年6个亿的研发(就占总收入的4%+),医疗器械占3亿多,骨科占1亿多,剩下的剩余分部均分,这种投入分配看着不像是能自己搞出来高技术的公司

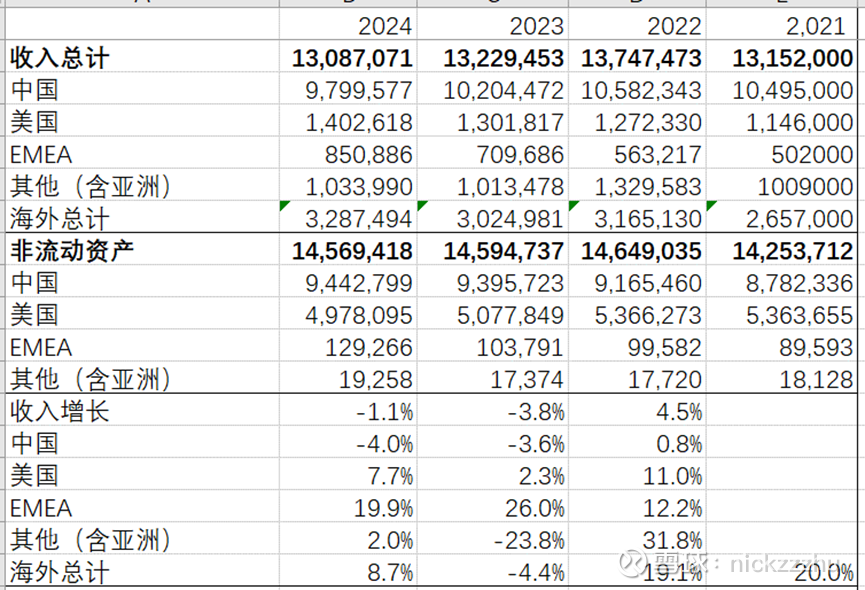

公司出海情况

中国医药行业在国内面临集采压力,只有出海走出去才能打开天花板。统计威高近几年的海外业务情况如下

从以上数据可见,海外收入的增长主要在美国和欧洲,亚洲部分的增长并不好看。此外公司在海外资产并不多,美国部分的非流动资产一直在萎缩,欧洲和亚洲的资产明显匹配不上收入,因此我认为公司的出海就是中国制造出口,对外的核心竞争力和其他制造业没什么明显不同(即中国强大的制造业能力和廉价劳动力)

公司现金流和股东回报

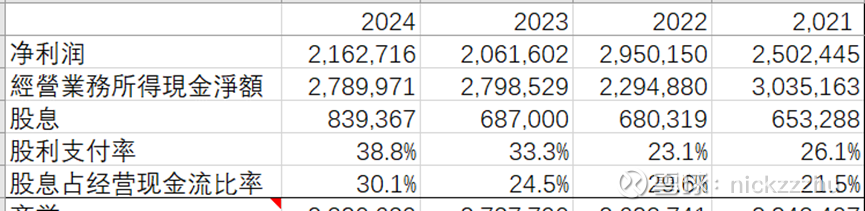

这里主要验证威高的利润含金量、股东回报意愿和可持续性,以下是近些年每年的利润和当年股息支付金额,其中股息支付是上一年的末期股息和本年的中期股息

公司的派息稳定,近年来比例有上升趋势。自由现金流按我的测算23、24年大概18亿左右,按公司现有现金储备和产生自由现金的能力,维持甚至提高股东现金回报不成问题(但意愿就不确定了)。另外,公司还有回购,但是给内部人员发激励用的,不是注销型回购

以上仅记录个人分析和观点,不构成任何投资建议