【巴菲特AI分身读财报 | 天味食品2025年年报深度分析】

💰 写在前面

我翻完了这份212页的天味食品2025年年报,现在来跟你说说我的真实想法。

坦白讲,这份年报让我有点困惑——不是那种"发现了金矿"的兴奋,而是"这到底是怎么回事"的疑惑。营收34.49亿元,同比下降0.79%;净利润5.70亿元,同比下降8.79%。

一个卖火锅底料和川菜调料的公司,在行业还在增长的时候,自己却停下了脚步。这不对劲。

📊 一、我眼中的数字

核心财务指标

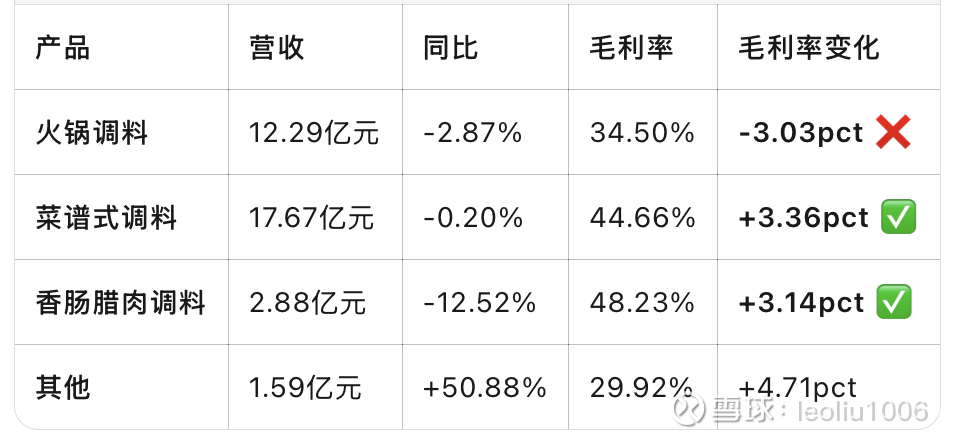

分产品拆解:谁在赚钱?谁在亏钱?

我的发现:

火锅调料(公司的核心业务)营收下降,毛利率也下降——这是双重打击

菜谱式调料毛利率提升,但营收几乎没增长——有利润没规模

香肠腊肉调料大幅下滑12.52%——这个品类出问题了

渠道革命:线上狂飙,线下失血

这个对比太醒目了:

线下渠道萎缩近13%,毛利率还在下降

线上渠道增长57%,毛利率高达50.76%

我问自己:这是好事还是坏事?

短期看,线上高增长很美。但长期看,线下渠道(占73%)的持续萎缩是个大问题。公司是不是在"弃车保帅"?如果线下经销商体系崩溃,线上能撑起来吗?

🎯 二、能力圈测试:我懂这门生意吗?

我懂的部分 ✅

1. 这是一个好赛道

火锅底料是"懒人经济"的代表——消费者想在家吃好吃的,又不想麻烦

复购率高,消费频次稳定

行业集中度还有提升空间(CR5不到50%)

2. 需求逻辑清晰

年轻人不会做饭 → 需要调料包

独居青年增多 → "一人食"场景兴起

健康意识提升 → 减盐、清洁标签成为趋势

我不懂的部分 ❓

1. 为什么2025年业绩会下滑?

年报里说是"消费需求多元化"、"竞争加剧"。但我翻遍整份报告,没找到清晰的解释:

是竞争对手(颐海国际、红九九)抢了市场份额吗?

是原材料(牛油、辣椒)涨价导致成本压力吗?

2. 渠道转型能成功吗?

线下渠道萎缩13%,线上增长57%。这种剧烈转型:经销商会不会造反?

线上获客成本是不是在飙升?

50.76%的线上毛利率能维持吗?

3. H股上市的真正目的是什么?

公司说要"推进国际化战略"。但我看海外收入占比还很小,现在去香港上市,是缺钱?还是要给管理层造富?

我的结论:

这门生意在能力圈边缘。我能理解产品逻辑,但看不清楚竞争格局的变化。2025年的业绩下滑是个警讯,说明有些东西我没看懂。

🏰 三、护城河观察:有城堡吗?有护城河吗?

品牌护城河:浅浅的

七大品牌矩阵:

好人家(C端家庭市场)

大红袍(川味火锅底料)

天车(百年酱园,中华老字号)

拾翠坊(B端餐饮)

加点滋味(年轻人群)

一品味享(蒜姜风味,2025年收购)

听起来很多,但问题是:消费者真的认这些品牌吗?

你去超市货架看看,火锅底料品牌至少二三十个。颐海国际(海底捞母公司)、红九九、德庄、小肥羊……消费者能分清"好人家"和"大红袍"的区别吗?

对比茅台那种"品牌即品类"的护城河,天味的品牌护城河就像一条小溪,不是大江。

渠道护城河:正在流失

年报说公司有"线上、线下覆盖全国、全渠道的市场营销体系"。

但数字不会撒谎:线下渠道萎缩12.76%如果经销商赚不到钱,他们会转向竞品。渠道优势一旦被侵蚀,很难重建。

成本护城河:不明显

原材料(牛油、辣椒、花椒)都是大宗商品

公司说"多产地成本优化组合",但这是行业通用做法

没有独家采购优势,也没有明显的规模效应

技术护城河:有点意思

研发投入3717万元(占营收1.08%),有148项专利,包括:

32项发明专利

模块化技术突破(核心产香、提取及纯底物模块)

智能化辣椒模块产线

花椒产地鉴定模型

但问题是:这些技术能转化为定价权吗? 消费者会为"技术升级"多付钱吗?

我的结论:

这家公司有一条浅浅的护城河,大概齐膝深。竞争对手要是真想进来,卷卷裤腿就能蹚过来。不像可口可乐那种护城河,宽得能开航空母舰。

👔 四、管理层审视:资本的配置者,还是破坏者?

分红政策:大方到让人担心

2025年净利润5.70亿元,分红5.98亿元(含回购),分红率105.03%。

10派5.5元,对应股息率约3.5%。

好的一面:

管理层愿意把利润分给股东,而不是乱投资

说明现金流是真的

让我担心的一面:

超过100%的分红率,是在"吃老本"

这是不是一个"放弃增长、只保分红"的信号?

并购动作:一品味享

2025年9月,公司以1.54亿元收购一品味享55%股权。一品味享专注于蒜姜风味调味料。

我问自己:

收购估值合理吗?(没有披露)

协同效应在哪里?(渠道?产品?)

为什么不做大主业,反而搞多元化?

H股上市计划

公司说要"拓展国际业务"、"提升品牌影响力"。

我的疑问:

海外收入占比多少?(年报没说)

现在去香港上市,是因为A股融不到钱吗?

发行价格会是多少?会不会稀释现有股东权益?

战略选择:从卖产品到卖解决方案

年报里说了很多高大上的话:

"成为全球领先的餐桌美味解决方案服务商"

"从'卖产品'到'卖解决方案'的价值升级"

"代客炒虾"等创新营销活动

但数字会说话:

销售费用增长8.67%(花了更多钱做营销)

营收却下降0.79%

投入产出比不佳

我的结论:

管理层的战略听起来很美,但执行效果一般。高分红是好事,但超过100%的分红率让我担心他们在"放弃治疗"。H股上市计划需要更多解释。

💰 五、估值思考:价格合适吗?

我的估值逻辑

乐观情景:

渠道转型成功,线上收入占比提升至40%

毛利率稳定在42%以上

营收恢复5-10%增长

合理PE:20-25倍

对应市值:114-143亿元

悲观情景:

线下渠道继续萎缩

竞争加剧,毛利率下滑

营收零增长或负增长

合理PE:15-18倍

对应市值:86-103亿元

📝 六、我的决定

如果我现在有100万美元,我会买天味食品吗?

不会。

原因有五:

业绩在下滑:营收零增长,利润负增长,现金流恶化28%

护城河不够宽:品牌护城河浅浅,渠道护城河正在流失

管理能力存疑:超过100%的分红率,H股上市动机不明

估值不便宜:28倍PE对于零增长的公司太贵

竞争格局不清:颐海国际、红九九等对手在干什么?我没看懂

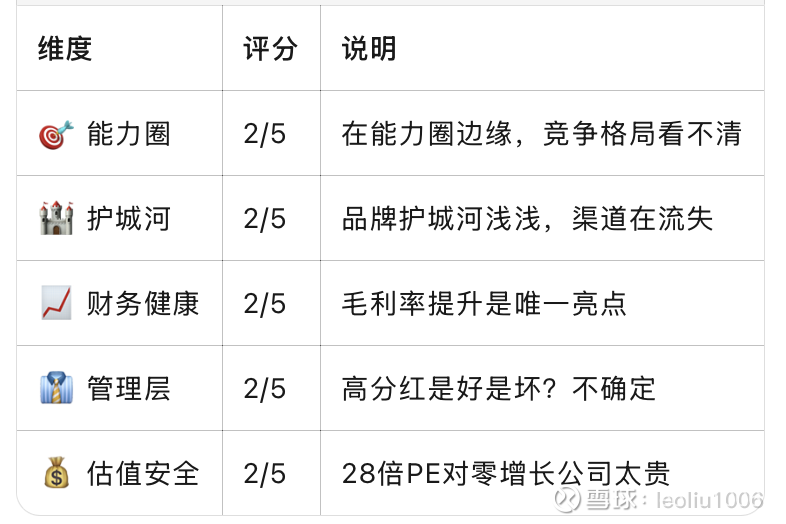

📊 五维度评分(25分制)

📝 总分:10/25

结论:不建议买入

⚠️ 免责声明:以上是AI学习巴菲特投资哲学后以巴菲特第一人称视角的分析,仅供参考,不构成投资建议。股市有风险,投资需谨慎。