25/12/13 实盘 - 尝高美集团中报

小胆猜测

· 广东

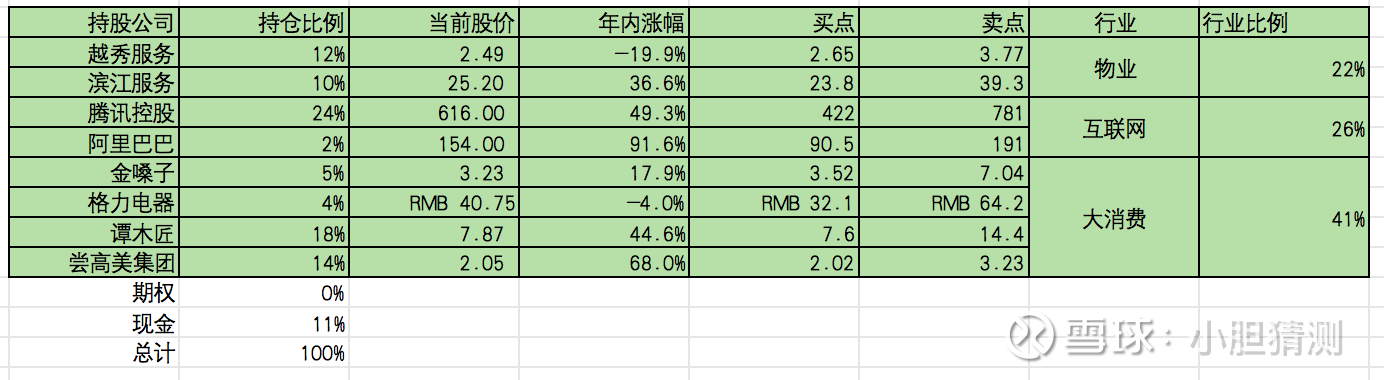

持仓分布

实盘表现

本周交易 无

近期想法

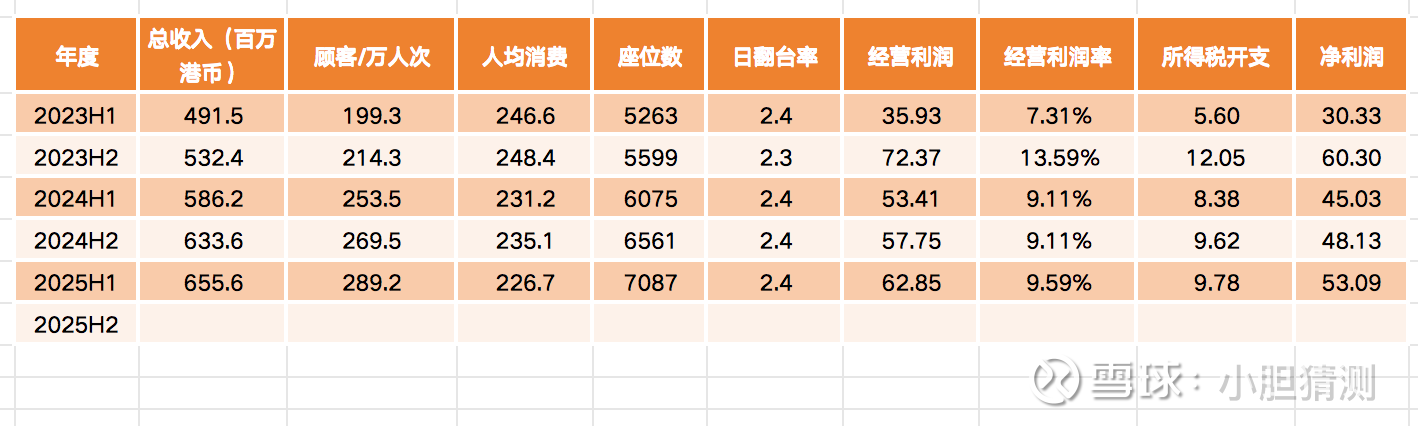

尝高美集团发布了2025中报,基本符合预期,具体数据总结成了下表,在香港餐饮业普遍低迷的环境下取得在这个成绩实属不易。借着这次中报,我们仔细回顾下这家持仓公司:

1. 经营情况:尝高美是从多品类的十几家餐厅一路越开越多,开到如今70家餐厅的,期间经历了疫情3年,幸而有政府和地产商很多经营补助,也都挺过来了。盈利能力上,近些年翻台率保持平稳,经营净利到24年下滑到9.08%的低点,收入和利润增长都靠加开餐厅维持。到今年25年利润率终于略微好转至9.59%,但仍然处于低盈利状态。截止中报发出时,尝高美关闭了内地六家餐厅中的三家(其在内地竞争力远不如香港),共剩余68家门店,新开餐厅的引领增长基本告一段落,尝高美也即将面对自己的中年危机了。我预计如果管理层能妥善处理,积极面对变化,后5年尝高美能够保持现有盈利并取得2%-5%的小幅增长。

2. 资产负债情况:经过

点击查看全文