26/02/14 实盘 - 新建仓元征科技

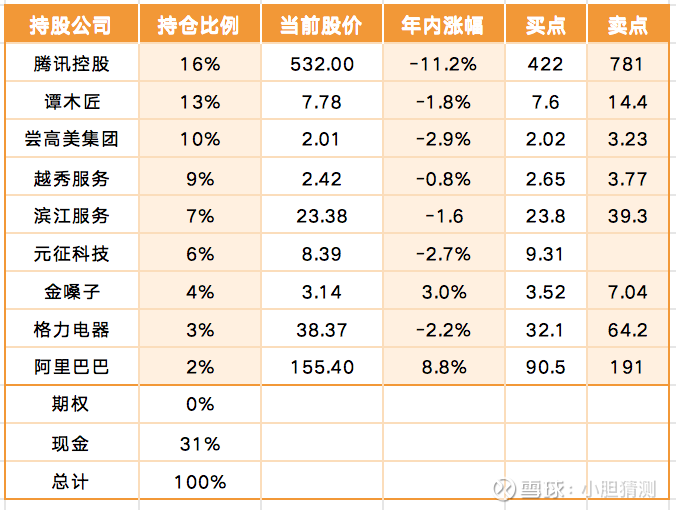

持仓分布

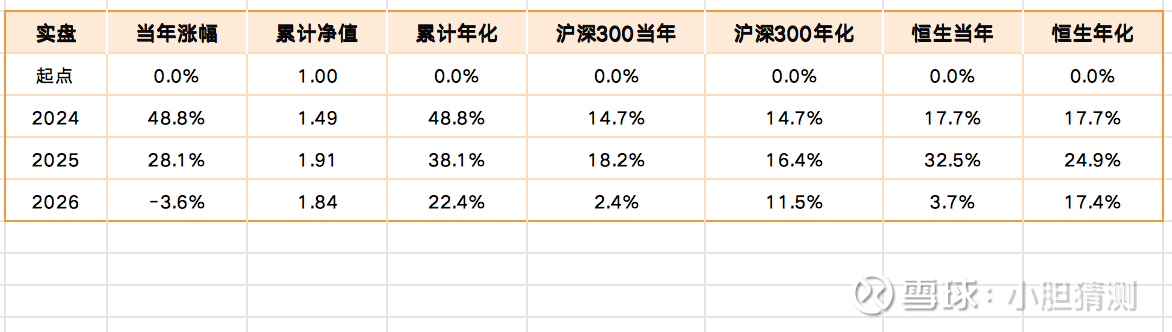

实盘表现

本周交易

年终增加了现金,也稀释了各个仓位

建仓6%的元征科技 @8.23

买入谭木匠一点点(这股太难买了根本没人卖)

近期想法

临近春节各方面现金变动比较大,现在终于是稳定了,继续更新我的实盘。由于现金占比越来越高,看了很多财报,最终选择建仓了元征科技。

元征科技是汽车诊断和检测仪器的供应商,主营业务是向汽车修理店出售诊断仪等硬件,同时提供软件增值,远程服务和ToB数据服务。早些年这个行业集中度低,竞争激烈,国外有博世等高端设备,国内除了有行业龙头道通科技,还有一大堆杂牌厂家。18年左右公司开始全球化和数字化改革,希望进入高毛利的欧美市场,并尝试以硬件为触点,依靠软件续费制造利润。经过多年努力,目前元征市占率第二,并且有75%的收入来自海外,主要是欧美地区,2023年起公司开始逐渐实现盈利,近两年毛利率提升至48%,显然在产品上已经做出了差异化。截至2025H1,公司收入9.82亿,毛利4.78亿,经营利润1.84亿。更值得一提的是,公司近两年的分红率接近100%,体现了十分充足的股东回报意愿。

目前来看元征科技的生意,主要还是靠出售硬件生存,软件收入只占10%,数据服务收入大概1%。公司业务有不小的增长空间,但还面临一定风险,包括同行在欧美市场的竞争,新能源车的替代,还有公司近些年收购留下了不少商誉。好在目前估值不高,股东回报丰厚,我认为控制仓位的情况下值得押注,就购入了6%的仓位,我会继续关注元征及其所在行业的25年报,如果竞争格局,毛利率,现金流保持稳定,这估值可以给15%的仓位。

最近比较受关注的还有腾讯的过度下跌,大家主要的忧虑是税务问题和字节ai技术方面的领先。我认为这两个因素都不需要担忧,一,税务不会只针对个别公司;二,技术从来都不是国内to C市场的核心优势。