26/03/22 实盘 - 腾讯 巨子生物 年报

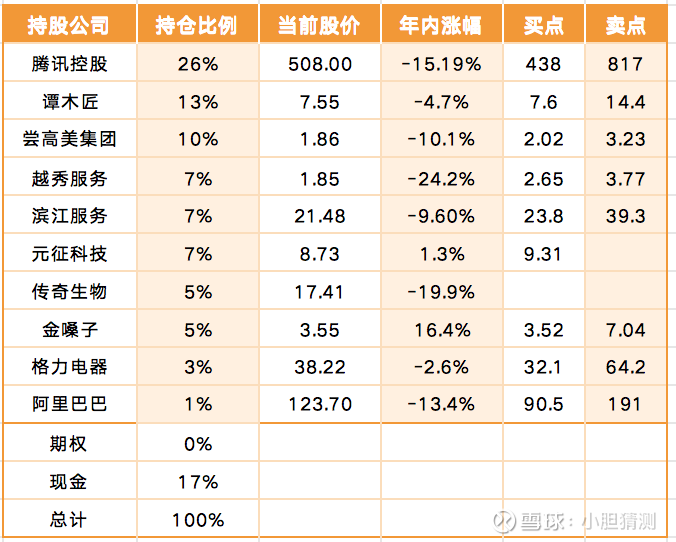

持仓分布

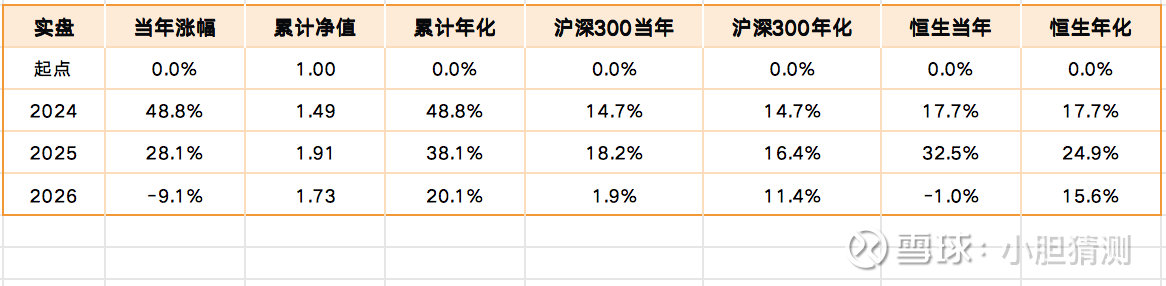

实盘表现

本周交易 无

近期感想

腾讯2025年四季度营收1943.71亿元(+13%),非国标净利润646.94亿(+17%)。全年 营收7517.66亿元(+14%),非国标净利润2596.26亿(+17%)。

这份业绩整体来讲符合预期,具体业务上,游戏业务表现很好,三角洲行动正式跻身常青树,国际游戏增长迅速,而且是肉眼可见的长期收入。今年4月还会有王者荣耀世界发布,增长还是可以预期的。流媒体业务上不太好,尤其腾讯音乐受汽水冲击严重,目前没有看见好转的倾向。广告营销是增长主力,而且视频号还保留了至少50%的增长空间,今年依旧可期。金融业务增长8%,云服务业务收益AI浪潮增长不错,26年还会有一定增长。今年讨论最多的就是ai投入的问题,管理层明确会大力投入ai,甚至于减少回购。我觉得没问题,一是腾讯的业务十分收益于ai,再者ai行业虽然竞争激烈但确实有蛋糕可分,投入产出比还是蛮高的,回购我倒是没所谓,现在500多也不算便宜,不回购也能接受,不会因此降低对腾讯的估值。

最后来更新一下估值吧,净利润2596.26亿,减去股份酬金318.59亿,得2277.67亿。2026年预期营收增长10%,利润增长7%。今后10年年化增长7%,2035年达到4500亿,剩余价值为当年11PE,折现率15%现值31985亿,股权资产折半计5000亿,共36985亿。除去腾讯需要支付的5%的预提所得税,再换成港币,为39971亿港币,合每股438.1港币,卖点31985*2+5000为68970人民币,每股816.6港币。

巨子生物 2025H2营收24.06亿(-19.76%),归母净利润7.3亿(-32.1%)毛利率78.60%,每股分红1.21港币,算上回购一共股东回报14亿左右,股东回报率74%。

巨子H2业绩严重下滑,当然股价很早就反映了业绩趋势,给我的感觉是有大量的机构会跟踪高频数据和调研结果抢跑,股价经常提前财报几个月。巨子的业绩主要还是看两个重磅品牌的销量情况了,械三带来的增量给我的感觉也就那样,管理层给出26年收入10%的增长预期,利润我估计勉强持平吧。我估摸巨子的利润就是15-20亿这个区间,主要喜欢公司现金流好,研发等费用低,股东回报高。我最多能给到12倍PE,市值大概在180到240亿区间。当然我的信息源肯定是不如投行分析师们的,跟踪和分析巨子的财报大概率挣不到钱。