永安期货的风险管理业务研究

之前说期货公司的风险管理业务不“值钱”,这里纠正一下。毕竟A股的几家期货公司全在发力风险管理业务,要是一棒子打死,似乎也不符合客观规律,难道天下只有你是聪明人,别人都是傻瓜吗?

在这里,简单聊一聊风险管理业务对于永安期货的重要意义。

一、风险管理业务的盈利能力

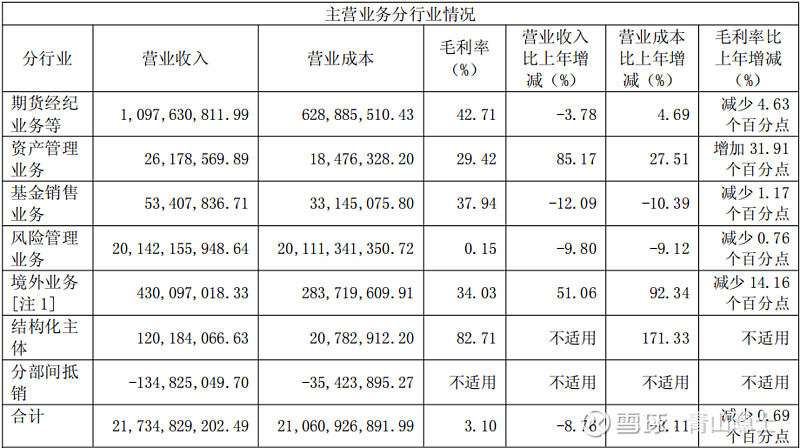

根据永安期货的2024年年报,永安期货2024年风险管理业务收入201.4亿元,毛利率约为0.15%,换言之,风险管理业务的毛利润仅为3000万元。

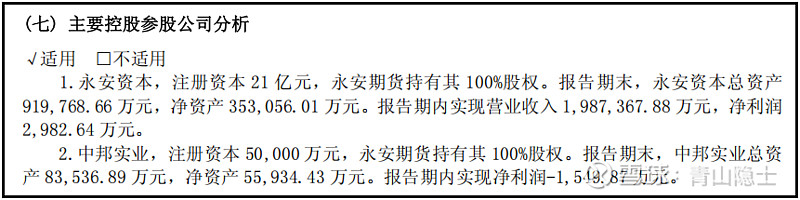

永安期货的风险管理业务主要由两家子公司承担,一家是永安资本,另一家是中邦实业。根据永安期货2024年年报披露的资料,永安资本的2024年营业收入约为198.7亿元,净利润2982.64亿元。中邦实业的2024年营业收入未披露,净利润约为-1549.87万元。综上所述,永安期货的风险管理业务的净利润合计为1435.77万元。

根据网上公开资料,永安资本的在职员工174人,中邦实业的在职员工小于10人,根据同花顺提供的资料,永安期货的平均薪酬为45.52万元(含社保),换言之,永安资本和中邦实业的员工薪酬支出就高达8200万元。

考虑到风险管理业务是期现业务,我觉得,现货方面的营收和成本在“风险管理业务”科目下体现,期货方面的营收和成本在“结构化主体”科目下体现。永安期货“结构化主体”2024年收入为1.2亿元,成本为0.2亿元,毛利润为1亿元。

如果“期现义务”的毛利润合计1.3亿元,扣除8200亿元的薪酬支出,再减去办公场租,交完企业所得税,差不多就是一千多万的净利润了。如果按照1.3亿元的毛利润计算,风险管理业务的毛利率应该是0.65%,和远大控股的0.68%差不多了。这才是符合逻辑的,之前的研究还是偏简单化了。

二、风险管理业务的派生收益

风险管理业务分为现货和期货两部分,期货部分必然会有期货保证金和交易手续费,我们不妨假设200亿元的现货交易额,搭配2000亿元的期货交易额(移仓换月),需要的期货保证金大概是20亿元。

我们可以大概计算出风险管理业务给永安期货带来的期货保证金利息和交易手续费收入。

(一)期货保证金利息:20亿元乘以0.8%的年化利率,大概是1600万元的利息收入。

(二)交易手续费:2000亿元乘以0.01%的手续费率,大概是2000万元的手续费收入。

两者合计,大概是3600万元。永安期货经纪业务的毛利率大概是50%,也就是风险管理业务的派生收入大概是3600万元,派生毛利润约为1800万元。

三、小结

如此这般,我们可以大致估计出永安期货的风险管理业务板块的估值,即永安资本的估值。考虑到永安资本的综合毛利率(期货+现货)和远大控股差不多,收入大概是远大控股的1/4,那么,永安资本的估值大概是远大控股的1/4,也就是8亿至10亿元。

考虑到永安资本能够给永安期货带来期货保证金、交易手续费等派生收益,因此,永安资本对永安期货的价值的整体贡献应该在估值的基础上乘以1.5倍的系数,也就是永安资本对于永安期货的价值贡献是15亿元左右。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。