地产行业可能会迎来一波炒作

到了7月,每年都会开会,开会时间一般选在7月底。一开会,各大财经主流媒体就会刊发转载。这个时候,无论开会说了什么,都会成为“热点”。打个不恰当的比方,估值(低)如果是“干柴”,热点就是点燃“干柴”的火星。

现在是7月10日,还有15个交易日,7月就结束了。所以,在7月剩下的这段时间里,地产行业可能会被资金反复“炒作”。7月至今,房地产指数已经上涨了7%,跑赢上证、深证和创业板指数。

一、房地产是避不开的行业

去年7月的会议提出,“要落实好促进房地产市场平稳健康发展的新政策,坚持消化存量和优化增量相结合,积极支持收购存量商品房用作保障性住房,进一步做好保交房工作,加快构建房地产发展新模式”。

前年7月的会议提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展”。

今年7月的会议会怎么提呢?我们先来看看今年4月的会议是怎么说的。

2025年4月的会议提出,“加快构建房地产发展新模式,加大高品质住房供给,优化存量商品房收购政策,持续巩固房地产市场稳定态势”。话里话外的意思是,地产行业已经结束“下行期”,目前属于底部震荡阶段。

二、地产行业的炒作标的

考虑到7月是业绩月,因此,地产行业的炒作标的,一要“小”,二要“好”。大块头,如万科A,2025年1季度,营业收入约为379.9亿元,同比下滑38%;归母净利润约为-62.5亿元。显然是“船大难掉头”,想要完全“好”起来,需要时间。

(一)渝开发

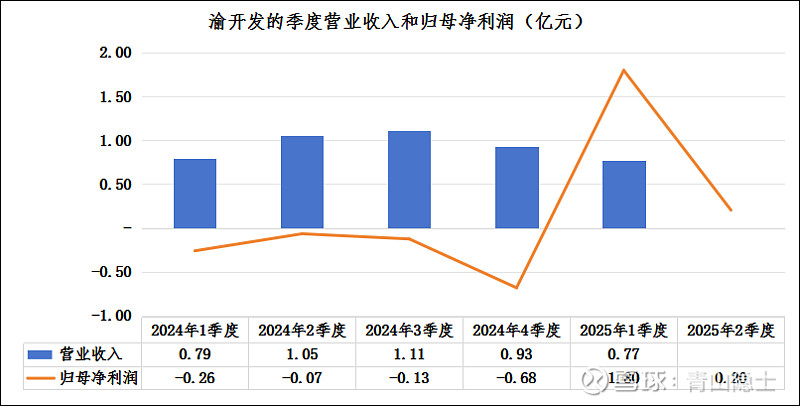

渝开发是市场选择的标的。从7月7日至10日,渝开发“四连板”。我们看一下市场为啥会挑它。

从业绩角度看,2024年1季度至4季度,渝开发的归母净利润全为负。2025年1季度,虽然渝开发的季度营业收入仅为0.77亿元,但是归母净利润却高达1.8亿元。之所以会出现如此巨大的净利润,按照渝开发2025年1季度报的说法,“主要系转让朗福公司1%股权和确认2024年半年度重庆农商行分红收益所致”,大概产生了2.455亿元的投资收益。

如果没有这笔投资收益,可能2025年1季度还是亏损。不过,没关系,至少渝开发2025年1季度业绩预增、中报业绩预增的名头有了。

(二)新黄浦

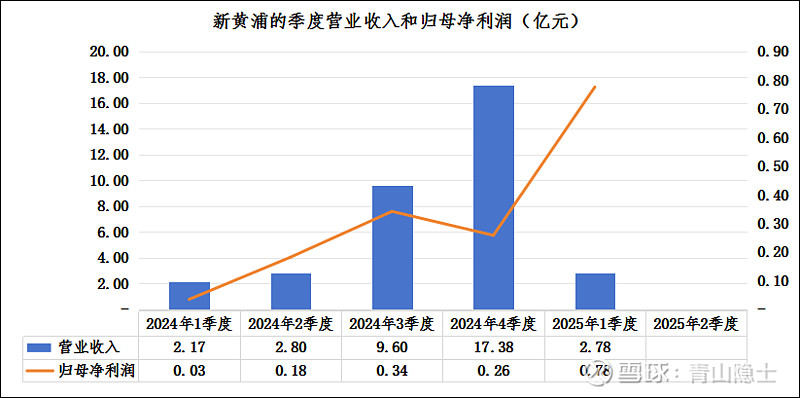

既然市场是要炒中报预增,那么肯定要从1季度报预增的股票池里面选就行了,一般来说,1季度报业绩预增的股票,中报大概率也会业绩预增。

我们拿新黄浦为例,说明问题。根据新黄浦的历史业绩,2025年1季度,新黄浦的季度营业收入为2.78亿元,归母净利润为0.78亿元。2024年上半年,新黄浦的归母净利润合计仅为0.21亿元。换言之,只要2季度新黄浦的归母净利润不为负,2025年上半年,新黄浦的半年净利润至少也有0.78亿元,同比增幅不会低于270%。

和渝开发类似,新黄浦2025年1季度净利润暴涨的主要原因也是“报告期内公司投资收益增加”。2025年1季度,新黄浦的投资收益为0.9亿元,同比增加0.85亿元。

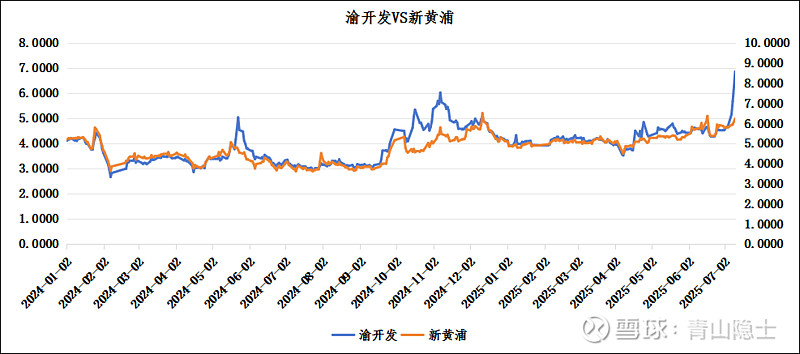

从相关性投资策略角度看,新黄浦和渝开发确实符合套利交易的条件。

三、小结

上述业绩分析,是为了比较,而非定价。如果按照业绩定价,投资收益对于业绩的影响是一次性的。市场不应该盲目地抬升渝开发的股价,毕竟价值投资不会为一次性的利润买单。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。