光伏玻璃仅是“反内卷”概念吗?

2025年7月1日,2025年中央财经委会议指出,推进全国统一大市场“五统一、一开放”,治理无序竞争,反内卷促发展。次日,光伏概念股股价拔地而起,以大全能源为例,7月2日、8日分别两根大阳线,涨幅为15.68%和11.72%。

不过论涨幅,大全能源并不是TOP1,亚玛顿才是光伏概念股中的(月涨幅)第一名,7月至今的涨幅为65.57%。亚玛顿主要做光伏玻璃,本文要写的也是光伏玻璃。在这里,我想提出一个问题,光伏玻璃仅是“反内卷”概念吗?它有没有业绩的考量呢?自问自答一下,我认为是有涨价预期和业绩考量的。

一、光伏玻璃的价格及供需情况

据广发证券研报,光伏玻璃行业正积极落实“反内卷”政策。截至2025年7月4日,2.0mm镀膜光伏玻璃价格处于10.5 - 11元/平的历史低位,当前价格或已使龙头企业现金成本承压,二线企业亏损加剧。

上海有色网(SMM)消息显示,为防止恶性竞争,多数玻璃企业拟自7月起减产以优化供应,行业倡议减产规模达30%。现阶段预计将主要通过市场化手段推动供给收缩,老旧产能已在上一轮下行周期(2024年下半年)基本淘汰。

根据卓创资讯信息,2025年6月,国内6年以上或日熔量600吨以下的落后产能占比为3.5%;本轮产能出清涉及龙头及二三线企业的较新产能,6月下旬至今已冷修4600吨/日。据Infolink预测,7月国内组件产量预计达42.6GW,对应产能需求约8万吨/日,而当前实际产能约9万吨/日(含3000吨/日堵窑量),供需平衡需进一步削减10%-15%产能。

鉴于此,如果30%的减产力度能够落地,行业供需将从“供大于求”变成“供不应求”,推动三季度光伏玻璃价格触底修复,不过,需要密切跟踪企业实际冷修进度及政策执行情况。

(一)基本面

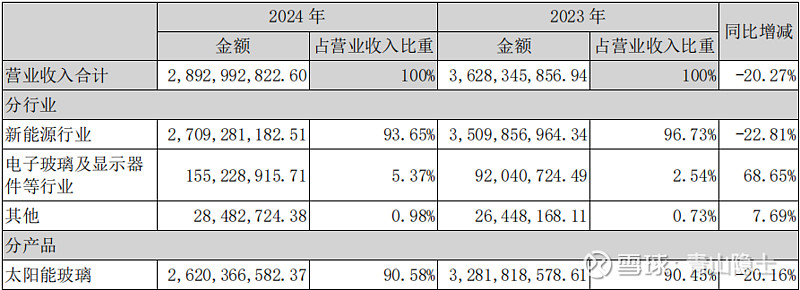

根据亚玛顿2024年年报,亚玛顿2024年的年收入为28.92亿元,其中,太阳能玻璃的收入为26.2亿元,占比为90.58%,毛利率约为2.84%。2024年,亚玛顿太阳能玻璃的年产量为18813.91万平方米,年销量为19492.47万平方米。

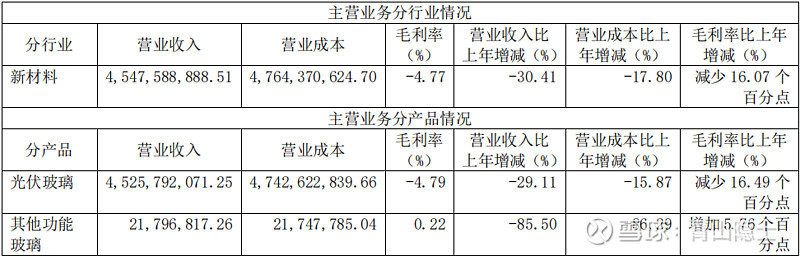

根据凯盛新能2024年年报,凯盛新能2024年的年收入为45.6亿元,其中,光伏玻璃的收入为45.3亿元,占比为99.34%,毛利率约为-4.79%。2024年,凯盛新能光伏玻璃的年产量为34203万平方米,年销量为34006万平方米。

显然,凯盛新能光伏玻璃的收入大约是亚玛顿的1.73倍,产量大约是1.82倍,销量大约是1.74倍。由此可见,两家公司生产的是同一种玻璃,因为销量和销售收入的比例大致相同,即单价相同。

(二)相关性

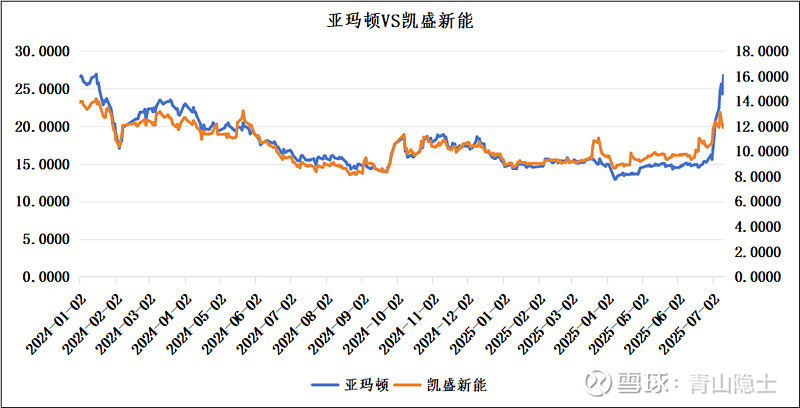

亚玛顿和凯盛新能的股价呈现高度的相关性,从2024年至今,两者的股价“同涨同跌”。截至7月11日,亚玛顿的市值为53.23亿元;凯盛新能是A/H同时上市的,A股市值为46.97亿元,H股市值为12.8亿港元,不考虑汇率折算的情况下,A+H总市值为59.77亿元(46.97+12.8)。

显然,这个估值是不合理的。为什么不合理?因为凯盛新能光伏玻璃的销量、销售额大概是亚玛顿的1.74倍,两者生产的是同样的东西,因此,凯盛新能的市值应该是亚玛顿的1.74倍,即92.86亿元。考虑到A/H溢价的存在及收窄的可能,A股的潜在收益大概在30%至50%之间。

三、小结

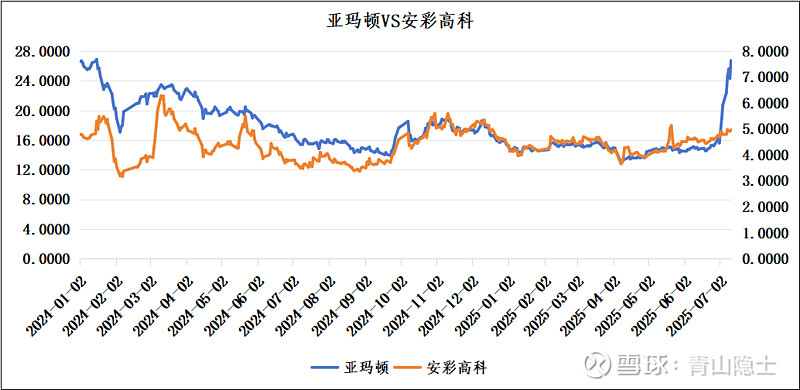

当然,除了以上两家外,还有别的光伏玻璃企业,大的不说了,和亚玛顿和凯盛新能体量差不多的,还有安彩高科,市值54.1亿元,光伏玻璃年收入29.7亿元,毛利率1.31%,产量23331.48万平方米、销量23166.74万平方米。

从目前的情况看,“反内卷”应该是7月会议的重要议程,光伏预计是“反内卷”的主战场;光伏玻璃是供需问题最好解决的子行业,应该属于“抓一抓”就能出效果的。因此,光伏玻璃企业股价上涨,就不单纯是概念炒作了。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。