美国“稀土荒”预计推升中科三环估值

美国稀土矿商MP Materials(拥有加州帕斯山美国唯一在运营稀土矿)周四称,美国防部同意购其4亿美元优先股成最大股东,投资收益将用于扩大其稀土加工和磁铁生产,同时,承诺以每公斤110美元(约79万元/吨)的保底价采购其钕镨氧化物产品,保障期长达十年。从5月27日至今,MP Materials股价飙升超200%,市值接近100亿美元。

美国“稀土荒”推升了美国稀土股的估值,正如中国“芯片荒”推升了中国芯片股的估值一样。

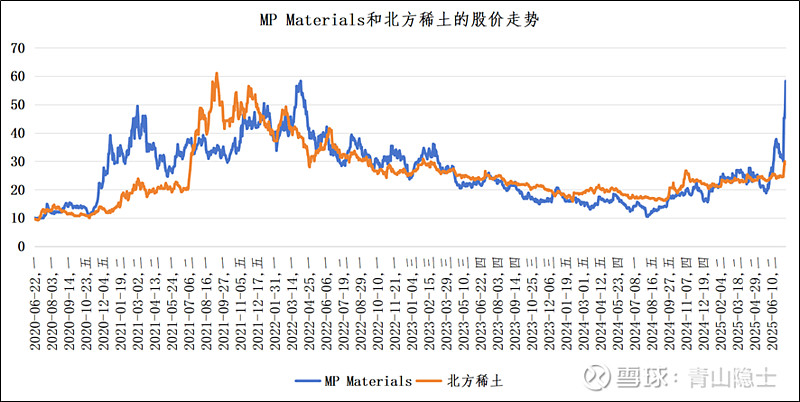

一、中美稀土永磁股的股价联动

我们把MP Materials和北方稀土的股价叠合,可以发现MP Materials和北方稀土的股价联动关系还是显著的。虽然中美稀土股股价的上涨有“先后”,但还是活在同一个星球。

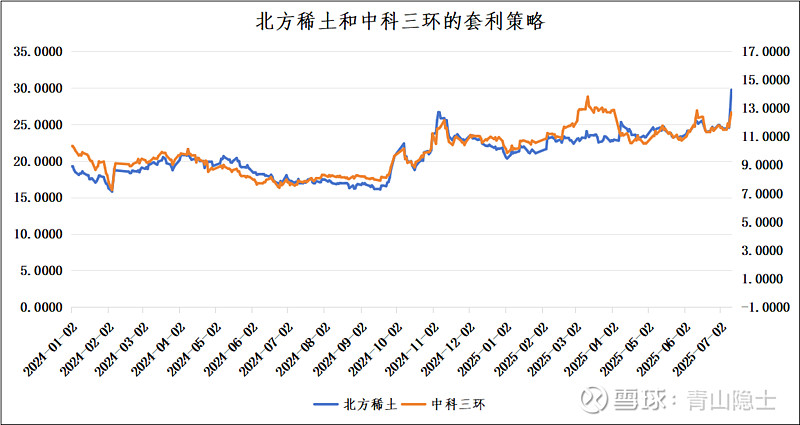

我们看到这个估值传导链条,从MP Materials到北方稀土,从北方稀土到中科三环,慢慢会形成一个“估值抬升”的稳定预期。

二、中科三环相关情况

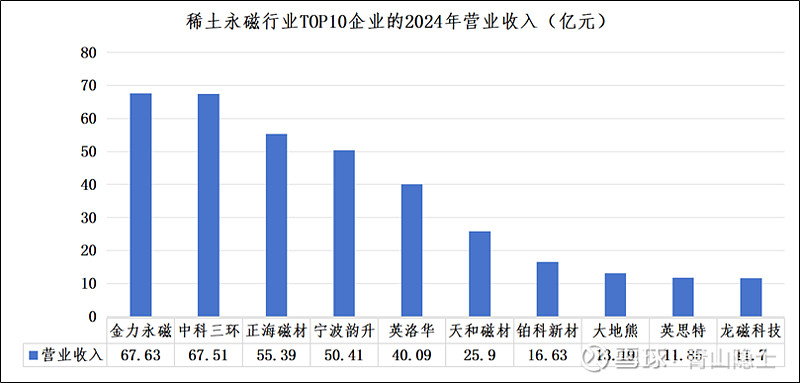

根据中科三环2024年年报披露的资料,中科三环是“国内最早的烧结钕铁硼永磁材料工业化生产企业”,虽然营收和市值已经被金力永磁超过,但是“瘦死的骆驼比马大”,在磁性材料行业,依然还是位列前茅。

根据同花顺整理的数据,在磁性材料行业,金力永磁2024年营收为67.63亿元,略高于中科三环的67.51亿元;排名第3至5年的分别为正海磁材、宁波韵升和英洛华,营收分别为55.4亿元、50.4亿元和40.1亿元;第6名至第10名的营业收入不高于30亿元。

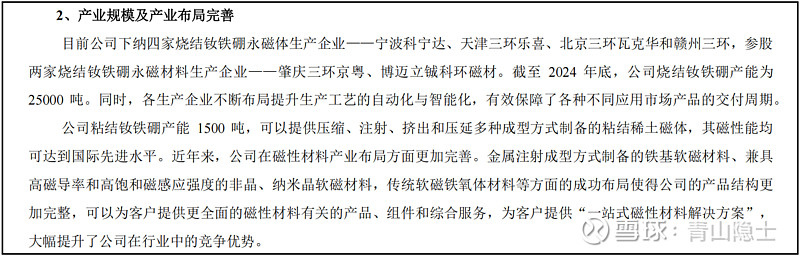

根据中科三环2024年年报,中科三环旗下有宁波科宁达等4家、参股肇庆三环京粤等2家烧结钕铁硼永磁体生产企业,截至2024年底,烧结钕铁硼产能2.5万吨、粘结钕铁硼产能1500吨。

2024年,中科三环的生产量为10636.85吨,销售量为10088.44吨。在这里不能简单用“生产量/产能”计算产能利用率,上文的产能指的是“毛坯”,这里的产量是“成品”,这里需要周折率(成品/毛坯)换算一下。

根据公开资料,中科三环的周折率(成品/毛坯)约为60%。因此,科三环的产能利用率约为70%。2022年,中科三环在业绩稍有好转时配股融资扩产,2023年产能增加,出货量却没有任何增长,导致产能利用率下滑。

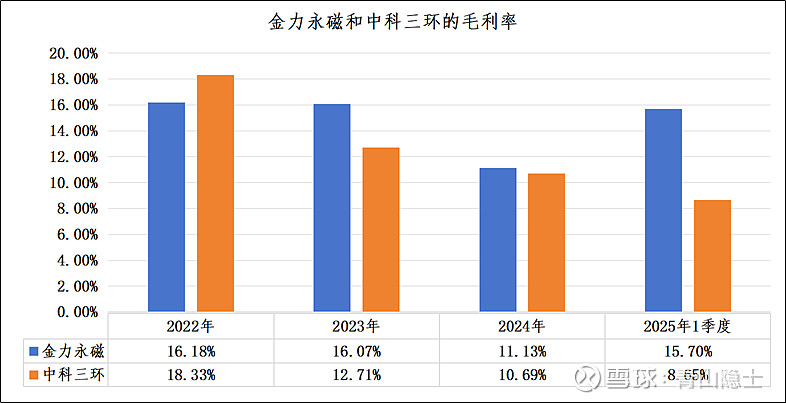

产能利用率不高,会导致毛利率、净利率下滑。2022年,中科三环的毛利率还比金力永磁要高,从2023年至今,中科三环的毛利率就被金力永磁反超了。到了2025年1季度,金力永磁的毛利率为15.7%,中科三环的毛利率只剩下8.65%。这都是产能利用率不足导致的问题。

三、金力永磁相关情况

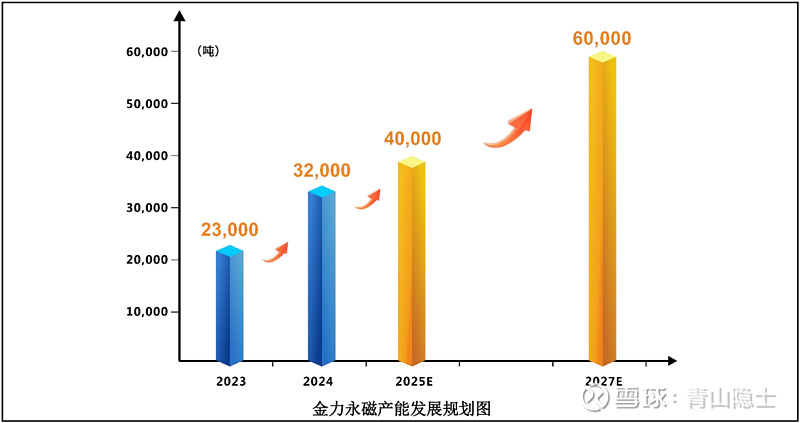

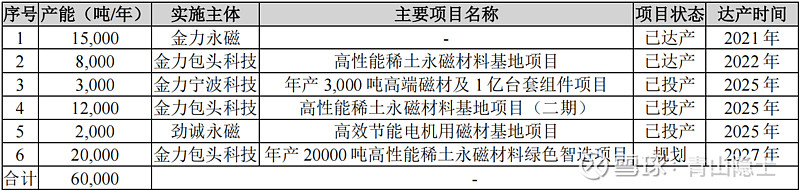

根据金力永磁2024年年报,2021年3月,金力永磁制定五年规划,到2025年建成年产4万吨高性能稀土永磁材料产能,已基本达成,还规划建成人形机器人磁组件生产线。2025年1月,金力永磁拟投资建设“年产2万吨高性能稀土永磁材料绿色智造项目”,2年后(2027年)公司将具备年产6万吨产能。

2024年,金力永磁汝铁硼磁钢成品生产量为21578.75吨,销售量为20850.18亿元。同期,金力永磁在建项目按规划建设并陆续投入使用,全年高性能稀土永磁材料实际产能已达3.2万吨,产能利用率达90%以上。

这里可以反推出金力永磁的周折率(成品/毛坯),应该不低于70%。我们如果按照70%代入,可以求出金力永磁的产能利用率约为96.3%,具体计算公式如下:21578.75/32000/70%。

不过,这里有意思的地方在哪里呢?金力永磁的产能可能和中科三环不是一个概念。为什么呢?2024年,金力永磁的汝铁硼磁钢成品销量为20850.18吨,收入为59.06亿元,单价为28.3万元/吨;同期,中科三环的磁材产品销量为10088.44吨,收入64.8亿元,单价为64.2万元/吨。

也就是说,金力永磁的产品单价是中科三环的一半不到,因此,金力永磁的产能换算成收入的时候也需要打折来看。虽然金力永磁的产能已经达到4万,但是在中科三环的话语体系里,也就是2万吨的概念。

四、小结

不过,市场给两者的定价完全不是一个概念,金力永磁的市值已经达到356.17亿元,中科三环的市值不到150亿元。中科三环是不是低估,已经一目了然了。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。