光伏玻璃上市公司的投资价值

资本市场的主线很多,“反内卷”肯定是当下的主线之一。反内卷首推光伏和电新。其中,光伏行业供需矛盾最大的是多晶硅(含硅片),次之是工业硅,然后便是光伏玻璃。

站在当下的时间节点,我们来聊聊光伏玻璃上市企业的投资价值。

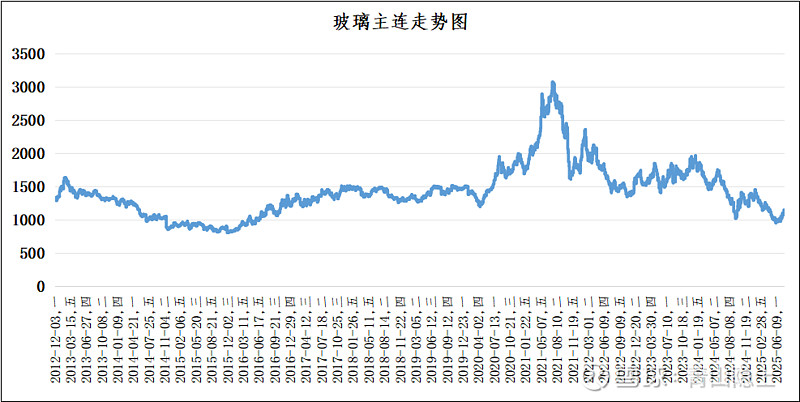

一、玻璃价格走势图

从2021年至今,玻璃期货价格走势为“震荡下行”,从最高3000元/吨下跌最低1000元/吨,跌了2/3。

近期,借多晶硅上涨之机,玻璃价格也跟着上涨,从最低950元/吨上涨至最高1150元/吨,涨幅约为21%。

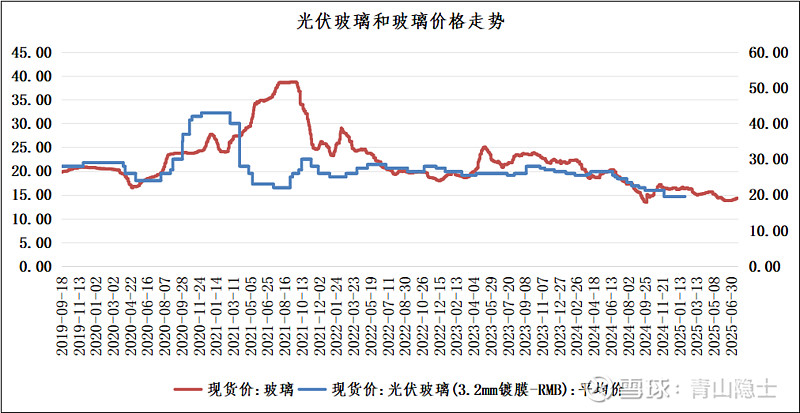

从2019年至今,光伏玻璃和玻璃的价格走势具有“强相关性”,除了2020年至2021年,光伏玻璃和玻璃出现了“错位”,光伏玻璃价格“领涨”,玻璃价格“跟涨”;其他时间,光伏玻璃和玻璃价格涨跌基本是同步的。

因此,如果玻璃价格出现上涨,光伏玻璃的价格上涨基本是确定性事件,甚至有可能会出现2020年至2021年复制光伏玻璃“领涨”的情形。

二、光伏玻璃行业的竞争格局

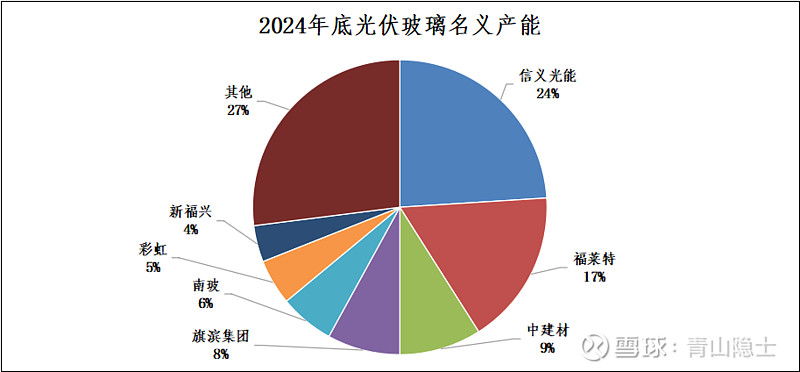

据卓创资讯,截至2024年底,国内外光伏玻璃在产产能、名义产能CR3分别51%、50%,整体呈现两超多强的竞争格局。

如图所示,信义光能的名义产能占比为24%,港股市值为256.92亿港元;福莱特的名义产能占比为17%,以港股股价计算的总市值为233.12亿港元,以A股股价计算的总市值为376.27亿元。

因此,如果把名义产能作为衡量价值的唯一标准,整个光伏产业的估值约为2000亿元(或1400亿港元)。

本轮光伏玻璃上市公司股价均出现不同程度的上涨。信义光能从6月24日至今的涨幅约为24%;福莱特H股的同期涨幅为28%,A股的同期涨幅为15%。凯盛新能(中建材)启动时间较早,从6月16日至今的H股的同期涨幅为27%,A股的同期涨幅为20%。当然,涨幅最大的还是亚玛顿,从6月30日至今的股价涨幅约为50%。

三、光伏玻璃行情的持续性

参考多晶硅的经验,光伏玻璃的价格大概率也会上涨至毛利率为零的位置。以凯盛新能为例,2024年的销售毛利率为-4.35%,2024年光伏玻璃(3.2mm镀膜-RMB)的年平均价为23.9元/平方米,换言之,如果要回到毛利率为零,光伏玻璃(3.2mm镀膜-RMB)的价格至少要涨到25元/平方米。

根据有色金属网,3.2mm镀膜光伏玻璃报价为18元/平方米,要涨到25元/平方米,至少需要上涨约40%。由此可见,目前的行情只能算是“小荷才露尖尖角”,开胃小菜而已。

当然,凯盛新能的生产成本属于行业内偏高的,像信义光能、福莱特的销售毛利率一直就没有低过零。因此,我们是否可以根据凯盛新能的财务数据判断行业的整体情况,也是需要打折扣的。

不过,光伏行业的行业集中度还是相对较高,因此,也可以对行业前景高看一眼。

四、小结

说实话,当风吹起来的时候,谁也不知道风要吹多久。有人说,所有的投资都是讲故事,先信的人赚钱,后信的人买单。既然看不清楚,就走一步看一步。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。