鲲鹏概念股远东传动低估吗?

首先,我们需要明确一个观点,价格高低的比较从来都是相对的,没有绝对的。因此,看远东传动是否低估,需要把远东传动和其他几家“XX传动”放在一起比较才能知道。

一、营业收入和净利润比较

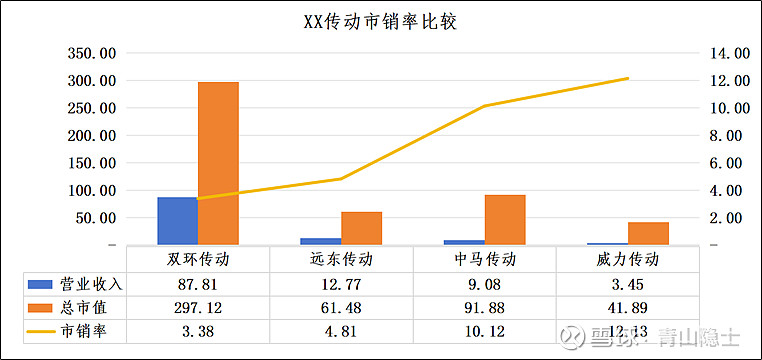

沪深两市叫“XX传动”的企业总共4家,按照营业收入从高到低排序,依次是双环传动、远东传动、中马传动、威力传动;如果按照8月8日的收盘价计算的市值排序,依次是双环传动、中马传动、远东传动、威力传动。

一般来说,营业收入规模越小,市销率越大,是因为市场对小企业有较高的增长预期。以威力传动为例,2025年1季度的营业收入约为1.103亿元,同比增加284.46%;根据威力传动2024年年报,威力传动的主营产品为风电齿轮箱,年收入占比超过97%,所属行业和其他三家“XX传动”区别较大。

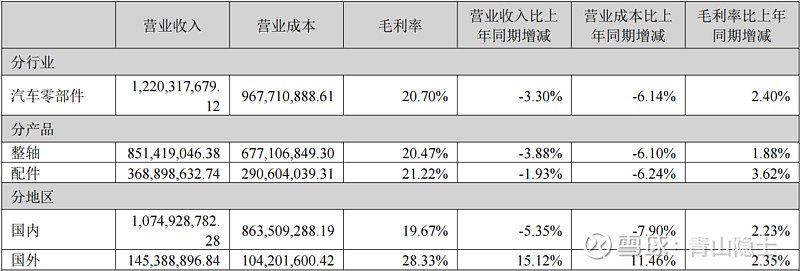

我们用几句话来简单介绍一下其他三家“XX传动”的主营业务。远东传动生产销售汽车和工程机械传动轴,2024年汽车零部件业务收入占比为95.6%。

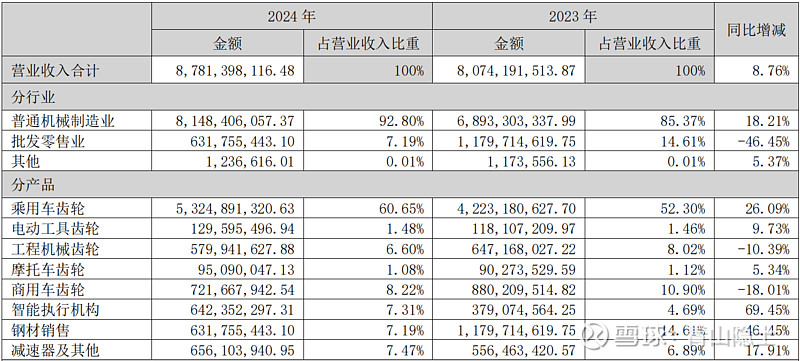

双环传动主要生产销售乘用车、电动工具、工程机械、摩托车、商用车齿轮,2024年,以上齿轮收入占比约为78.03%。

值得注意的是,双环传动还生产工业机器人的高精密减速机产品。

最后来介绍一下中马传动,中马传动主要生产销售汽车变速器(齿轮箱)、汽车齿轮、摩托车齿轮、农机齿轮。感觉中马传动的业务和双环传动的业务相似度很高。

那为什么中马传动突然暴涨呢?是因为业绩暴增吗?好像并不是,2025年1季度,中马传动的季度营业收入同比减少15.14%,中报预披露2025年上半年归母净利润同比减少70.73%,扣非净利润同比减少68.73%。说明市场炒作中马传动并不是因为业绩,而且公司公告称“公司关注到近期市场对于机器人相关概念的关注度较高,经自查,公司所生产的新能源汽车减速器主要用于新能源汽车,不涉及机器人业务”。难道真的是因为名字里带个“马”字吗?

二、汽车零部件企业的估值

首先,我们看一下双环传动的估值水平,截至8月8日,双环传动的市销率(TTM)为3.39倍,2025年1季度的销售毛利率为26.82%,销售净利率为14.03%,归母净利润同比增速为24.7%。作为对比,我们拿三花智控和托普集团来比较。

截至8月8日,三花智控的市销率(TTM)为3.87倍,2025年1季度的销售毛利率为26.83%,销售净利率为12.04%,归母净利润同比增速为39.47%;托普集团的市销率(TTM)为3.04倍,2025年1季度的销售毛利率为19.89%,销售净利率为9.81%,归母净利润同比增速为-12.39%。

双环传动的市销率刚好介于托普集团和三花智控之间,属于资本市场对其的合理的估值。

那么,远东传动的估值合不合理呢?截至8月8日,远东传动的市销率(TTM)为4.74倍,略高于双环传动、三花智控、托普集团等大市值的汽车零部件企业;但是远东传动的市值只有60亿元,小市值企业的估值水平高一点也合理。

沪深两市5152只股票中,市值介于50亿元至100亿元的股票1480只,平均市销率约为16.7倍;市值介于200亿元至300亿元的股票333只,平均市销率约为7.2倍。

此外,远东传动虽然是“小公司”,但却是国内非等速传动轴领域的龙头企业,业绩变现良好,2025年1季度,远东传动的销售毛利率为24.96%,销售净利率为8.66%,归母净利润同比增速为11.67%。

三、小结

现在,最大的问题是资本市场对中马传动和远东传动的定价出现了“偏差”。2025年1季度,中马传动的销售毛利率为12.06%,销售净利率为3.02%,归母净利润同比增速为-59.67%。各项财务指标,中马传动都小于远东传动,市值却超过远东传动50%。

哪怕比题材、概念,其实远东传动也不输中马传动。根据公开资料,远东传动持有许昌瑞东30%股权,许昌瑞东持有黄河信产40%股权。

根据“建安区宣传”官微的《“化鲲为鹏”助航中原数字经济|2024“豫上”新质生产力》,目前,黄河信产具备年产36万台服务器、75万台PC机及25万片板卡的生产能力,可实现规模化或小批量多品种订单供货,产品直通率97%以上,交付准确率100%;累计获得知识产权84项,其中发明专利2项、实用新型专利20项、外观设计专利11项、软件著作权51项。

浪潮信息的服务器年产能为150万台,黄河信产的服务产能规模约为浪潮信息的24%。依此比例换算,2024年,黄河信产的服务器产品年收入约为275.5亿元。同为“华系”的拓维信息市销率是10倍,即使打个对折,给黄河信产5倍市销率,黄河信产的估值也不会低于1000亿元。按照远东传动间接持有的黄河信产12%计算,这部分股权价值不会低于120亿元,大约是远东传动市值的2倍。

因此,无论是概念、题材、业绩,远东传动都不输中马传动,因此,我认为,这次大概率是市场先生“犯错”了。

免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。