顺络电子的主营业务和估值研究

有人让我帮着看看顺络电子,受人之托,忠人之事。一篇文章不可能详尽一家公司,本文以顺络电子2024年年报和2025年上半年报为依据,分析一下顺络电子的主营业务和估值情况。

一、顺络电子的业绩表现

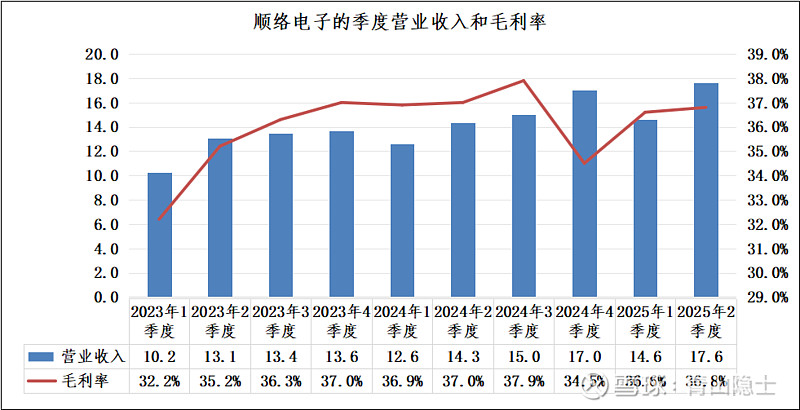

2023年1季度至2025年2季度,顺络电子的季度营业收入震荡上行。我们拿2023年至2025年三年的1季度收入对比,依次为10.2亿元、12.6亿元、14.6亿元,分别同比增长23.5%和15.8%;再拿2季度收入对比,依次为13.1亿元、14.3亿元、17.6亿元,分别同比增长9.2%和23.1%。

从1季度和2季度的营收增长看,顺络电子这两年的业务收入的年复合增长率介于15%至20%之间。

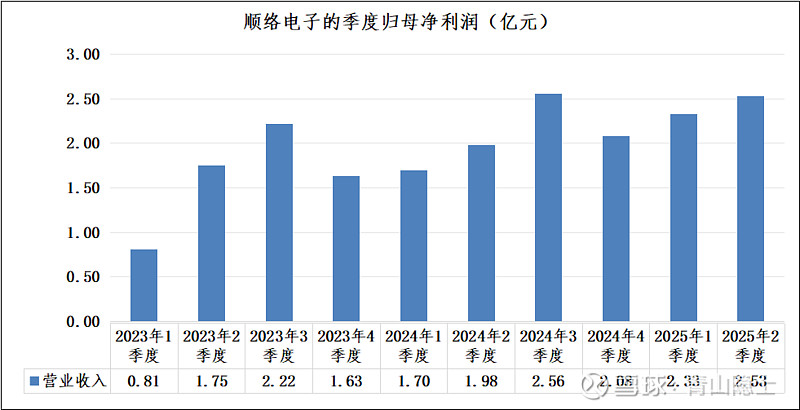

净利润变现明显好于营业收入,2023年至2025年,顺络电子的上半年归母净利润从2.559亿元上涨至4.859亿元,年复合增长率约为37.8%,利润增速高于收入增速,是因为在收入增长的同时,顺络电子的销售净利率也在增加,从2023年上半年的12.87%上涨至2025年上半年的17.34%。

二、顺络电子的业务拆解

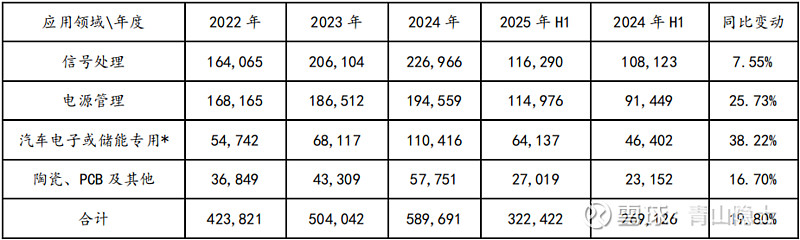

顺络电子主要从事各类高精密电子元器件及各类功率电子元器件的研发、生产和销售,包括电感器、电子变压器、功率磁性器件、电磁兼容元器件、低温共烧陶瓷(LTCC)元器件、电路保护器件、传感器、精密陶瓷和其他定制产品,覆盖了通讯、消费电子、汽车电子、工业及控制自动化、数据中心及光伏储能等重要市场。

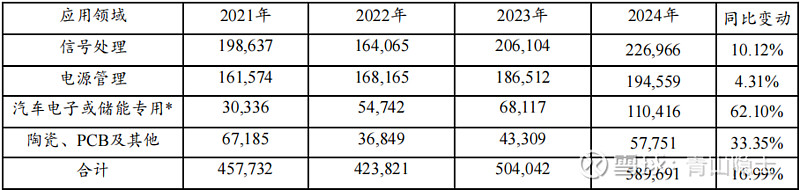

从2021年至2024年,增长势头最猛的应用领域是汽车电子或储能专用,这和新能源电车和储能行业过去几年的高景气度是相一致的。不过,2024年相对于2023年实现显著增长的应用领域除了汽车电子或储能专用外,还有陶瓷、PCB及其他领域,实现了33.35%的同比增长。

2025年上半年,汽车电子或储能专用的增长势头依然是几个应用领域中最快的,不过,电源管理领域出现了显著增长,收入同比增速达到了25.73%。

三、顺络电子的估值分析

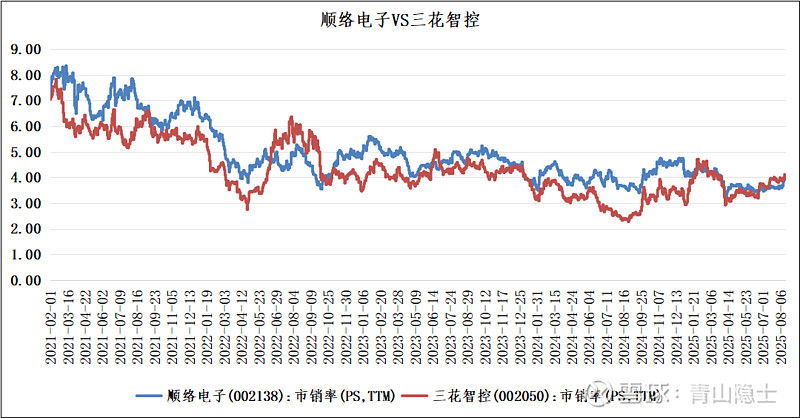

从市销率角度看,顺络电子和三花智控的市销率走势趋同,换言之,市场对于顺络电子和三花智控的估值水平是相一致的。换言之,当收入大幅增长的情况下,顺络电子的股价也会出现大幅增长。

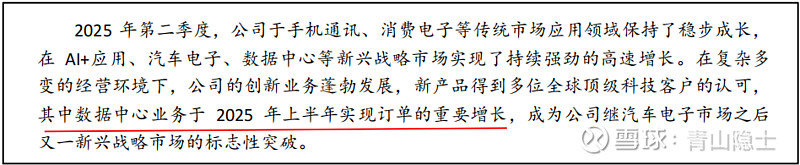

现在需要考虑的是,顺络电子会不会出现收入大幅增长的可能性。收入增长主要受两方面因素制约,一是订单,二是产能。根据顺络电子2025年半年报披露的资料,数据中心业务于2025年上半年实现订单的重要增长。

6月23日,顺络电子发布公告称,近日接受了多家机构投资者的特定对象调研。在调研中,顺络电子透露,二季度产能利用率维持高位,汽车电子与固体氧化物电池成为战略布局重点。

换言之,在传统业务保持稳定增长的同时,顺络电子依然在积极布局新的业务增长点。

为什么聊估值,先聊成长呢?因为成长股的估值一看当下,二看未来。未来的增长是当下估值的重要考量因素。按照PEG估值法,市盈率约等于增速,目前看,2025年上半年,顺络电子的收入增速约为19.8%,利润增速约为32%。市盈率(TTM)给的是26.9倍。我们来看一下三花智控的业绩表现和估值,三花智控的收入增速暂未披露,1季度的收入增速约为19.1%,上半年归母净利润的增速约为37.5%,总体而言,顺络电子和三花智控的收入和利润增速是接近的,但是市场给三花智控的市盈率(TTM)是35.79倍。

这里就有套利的空间了。我们看到顺络电子和三花智控的市销率接近,但是顺络电子2024年的销售毛利率约为36.5%,销售净利率约为16%;三花智控2024年的销售毛利率约为27.5%,销售净利率约为11%。在业绩增速差不多的情况下,毛利率和净利率高的企业应该销售更高的估值,也就是说顺络电子的市销率应该要高于三花智控才合理。

四、小结

电子行业目前是个香饽饽,值得研究的企业不少。顺络电子作为稳定增长的优秀企业,哪怕估值水平不增长,仅靠业务增长也能带来不错的投资回报。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。