浪潮信息估值1200亿元不贵!

在《浪潮信息当前的合理估值是多少?》一文中,我对浪潮信息当前的估值介于1200亿元至1500亿元之间,目标价介于80元至100元。有的人提出了质疑,我认为有必要做出回应。因此,本文是对之前的文章做一个补充说明,让“浪潮信息估值1200亿元”的结论更加坚实可信。

一、市盈率的质疑

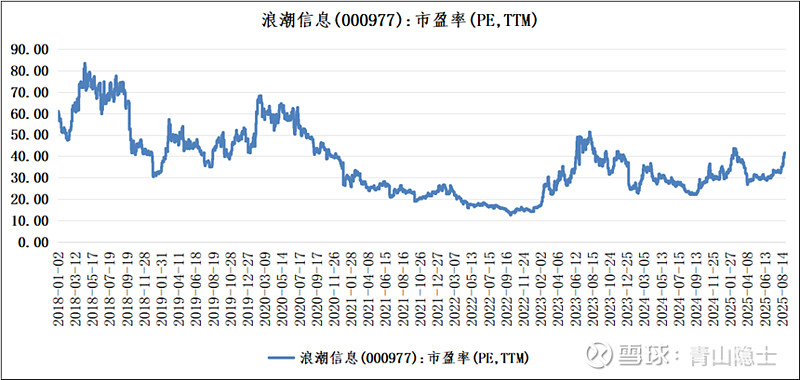

截至目前,浪潮信息的市盈率(TTM)为41.84倍,我认为浪潮信息的市盈率可以达到46.3倍。理由如下:

(一)市盈率历史走势。从2018年至今,浪潮信息的市盈率最大值为83.3倍;最小值为12.6倍;中值为48倍。因此,浪潮信息的市盈率达到46.3倍,并不是什么“新鲜事”,过去就曾经到过,现在“故地重游”也不是不可能。

(二)行业景气度。企业的估值主要受到未来几年增长预期(即行业景气度)影响。如果未来2-3年内,市场预期企业业绩低速增长或者不增长,企业的市盈率就会下跌;反之,市场预期企业业绩中高速增长,企业的市盈率就会上涨。根据IDC(国际数据公司)数据,2024年,中国智能算力规模达725.3百亿亿次/秒,同比增长74.1%;预计2025年中国智能算力规模将达到1037.3百亿亿次/秒,同比增长43%;并将在2028年达到2781.9百亿亿次/秒;年复合增长率约为38.9%。

浪潮信息作为AI服务器龙头企业,企业业绩增速一般高于行业平均增速,因此,浪潮信息2025年至2028年的业绩增速不会低于45%。按照PEG等于1测算,给浪潮信息设定为46.3倍的市盈率合情合理。假设2026年的净利润同比增加45%,浪潮信息股价不变的情况下,浪潮信息2026年的市盈率将下降至31.9倍。因此,未来几年AI算力行业持续高景气,会抬高浪潮信息的估值,毕竟股价是反映未来预期的。

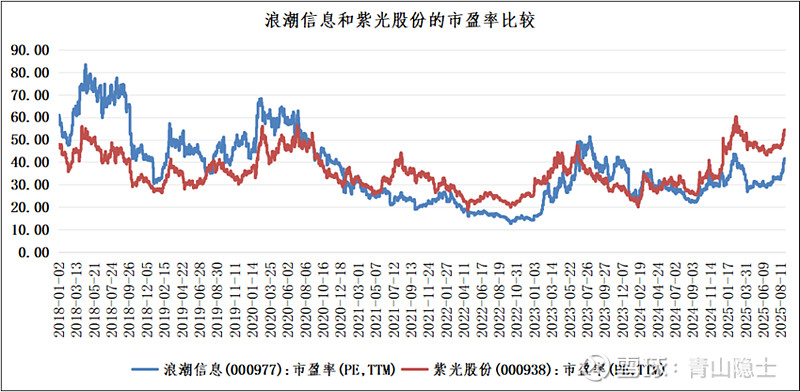

二、和同行的比较

虽然在行业分类方面,紫光股份属于“计算机-IT服务-IT服务Ⅲ”行业,浪潮信息属于“计算机-计算机设备-其他计算机设备”,但是两家企业从2018年至今的市盈率走势呈现“同涨同跌”的纠缠态势。

从2025年1月起,紫光股份在净利润下滑的情况下股价大幅上涨,导致其市盈率涨到了53.5倍;中科曙光也是一样的,市盈率高达68.8倍。浪潮信息仅41倍。如果比较市盈率的话,浪潮信息比紫光股份低估了30%,比中科曙光低估了67.8%。

和同行比,浪潮信息的市盈率并不算高。浪潮信息作为国内市占率第一的AI服务器企业,难道不应该享受“溢价”吗?现在还是“折价”的。

三、小结

指数涨到了3888.6点,没买股票的人和买了股票的人都“慌”。没买股票的人担心指数突破4000点,自己还没上车;买了股票的人担心回调,想止盈。指数涨了,股票不一定会涨;指数跌了,股票不一定会跌。因此,通过预判指数涨跌来决定股票买卖,这个逻辑其实不够硬。

说回浪潮,还是要对“潜力股”有点信心。不要某一天股价跌就想卖——卖之前要想好一个问题,卖了浪潮信息买谁呢?别的股票也不熟悉,难道真的去消费、地产股等人“抬轿”吗?说实话,能够赚企业(浪潮信息)成长的钱,为什么要去赌“水牛”呢?

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。