安集科技和鼎龙股份的相关性研究

安集科技和鼎龙股份,一家主要生产抛光液,另一家主要生产抛光垫,都用于芯片制造的抛光(CMP)环节,实现晶圆表面纳米级平整。安集科技和鼎龙股份的业务既有协同性、又有竞争性,因此,两家企业的股价相关性,就具备一定的研究价值。

考虑到之前对安集科技的研究分析已经较为完备和深入,因此,本文主要以鼎龙股份的研究分析为主。

一、鼎龙股份的主营业务分析

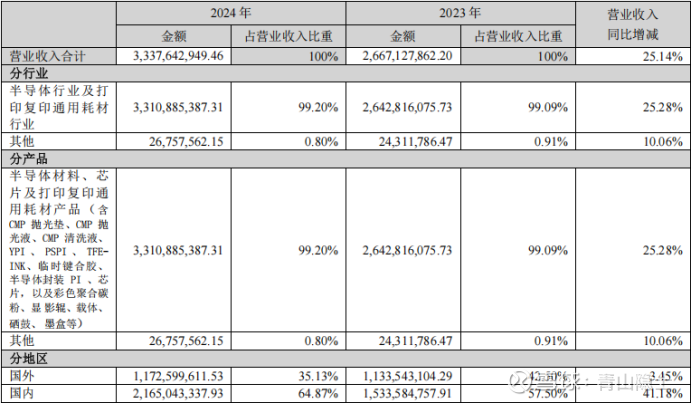

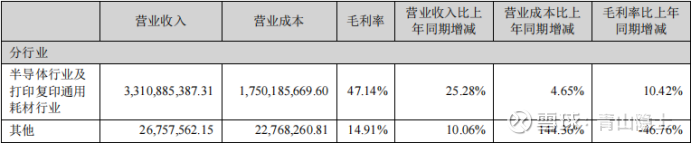

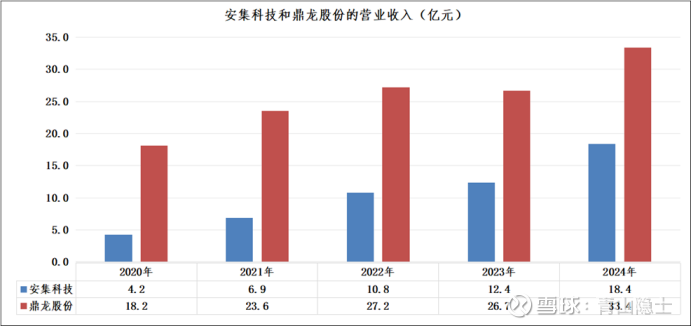

根据鼎龙股份2024年年报,鼎龙股份2024年年收入合计约为33.4亿元,同比增加25.1%。其中,半导体行业及打印复印通用耗材产品收入合计33.1亿元,占比99.2%,毛利率约为47.2%;其他收入0.3亿元,占比0.8%,毛利率约为14.9%。

半导体行业及打印复印通用耗材产品包括CMP抛光垫、CMP抛光液、CMP清洗液、YPI、PSPI、TFE-INK、临时键合胶、半导体封装PI、芯片,以及彩色聚合碳粉、显影辊、载体、硒鼓、墨盒等。

其中,CMP抛光垫的年收入7.16亿元,同比增长71.51%,占总收入的比例为21.4%。CMP抛光液、清洗液的年收入2.15亿元,同比增长178.89%,占总收入的比例为6.4%。

YPI、PSPI、TFE-INK等半导体显示材料的年收入4.02亿元,同比增长131.12%,占总收入的比例为12%。

半导体封装PI、临时键合胶产品等半导体先进封装材料的年收入0.0554亿元,占总收入的比例为0.2%。

彩色聚合碳粉、显影辊、载体、硒鼓、墨盒等打印复印通用耗材的年收入17.9亿元,同比持平,占总收入的比例为53.6%。

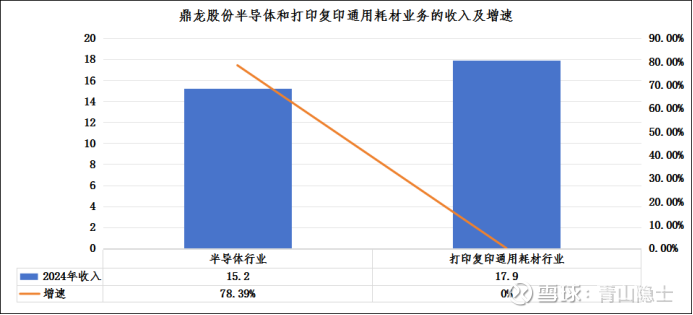

说实话,鼎龙股份完全可以把半导体行业和打印复印通用耗材行业收入分开来。根据下图我们可以看出,2024年,鼎龙股份的半导体行业收入和打印复印通用耗材行业收入规模相当,增速方面,半导体行业收入增速约为78.4%,打印复印通用耗材行业收入增速约为0%。

从这个角度看,鼎龙股份应该算是“半个半导体材料公司+半个打印复印材料公司”的集合体,和安集科技100%的半导体材料企业相比,在估值上还是有很大区别的。

从股价涨幅就可以看出来端倪,2025年9月24日,安集科技的涨幅为11.88%,鼎龙股份的涨幅为6.78%,大概只有安集科技涨幅的57%。半导体业务的成色很影响资本市场对这家企业的估值。

二、鼎龙股份的业绩和估值

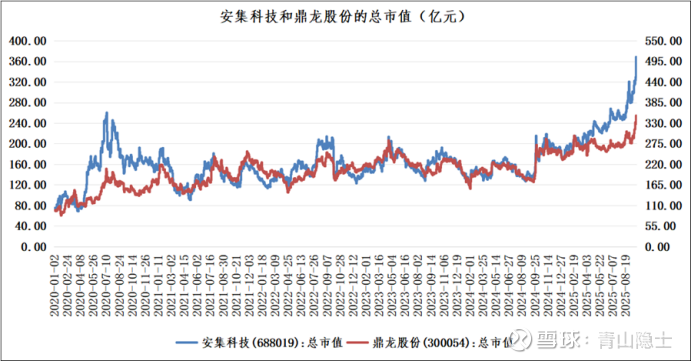

从2020年起,安集科技和鼎龙股份的股价上涨基本上都是同步的。两者的市值满足“安集科技/400=鼎龙股份/550”的恒等式。

从收入角度看,2020年至2024年,安集科技的收入从18.2亿元上涨至33.4亿元,其中,半导体材料收入从0.8亿元上涨至15.2亿元(涨了18倍),打印复印材料收入从17.1亿元上涨至17.9亿元(基本没涨)。同期,安集科技的收入从4.2亿元上涨至18.4亿元(涨了334%)。

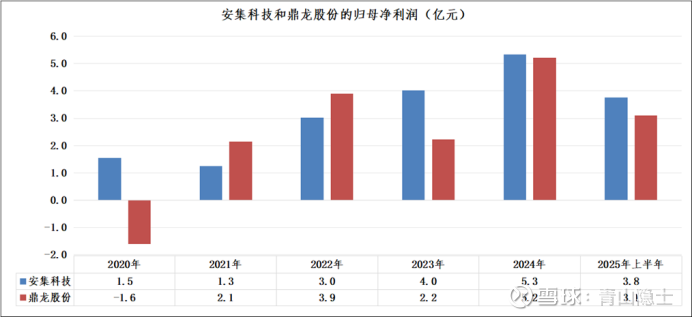

从归母净利润角度看,2021年至2022年,安集科技的利润低于鼎龙股份;从2023年开始,安集科技的利润开始反超鼎龙股份。安集科技2024年的归母净利润约为鼎龙股份的1.025倍,2025年上半年归母净利润约为鼎龙股份的1.21倍。按照9月24的收盘价计算,安集科技市值大约是鼎龙股份市值的1.05倍。

为什么突然之间安集科技的净利润和市值就超过鼎龙股份了呢?2025年上半年,鼎龙股份半导体板块业务(含半导体材料业务及集成电路芯片设计和应用业务)实现主营业务收入9.43亿元,同比增长48.64%,营业收入占比提升至54.75%水平;打印复印通用耗材业务实现营业收入7.79亿元,同比下降10.12%;归母净利润水平亦受终端市场需求影响,同比有所下滑。

反观安集科技,2025年上半年,安集科技的收入约为11.41亿元(约为鼎龙股份半导体材料收入的1.2倍),同比增长43.2%。

三、鼎龙股份的潜力和发展预期

看一家公司的潜力,一看订单,二看产能。订单反映下游需求,产能则体现公司是否能够有效承接下游需求。

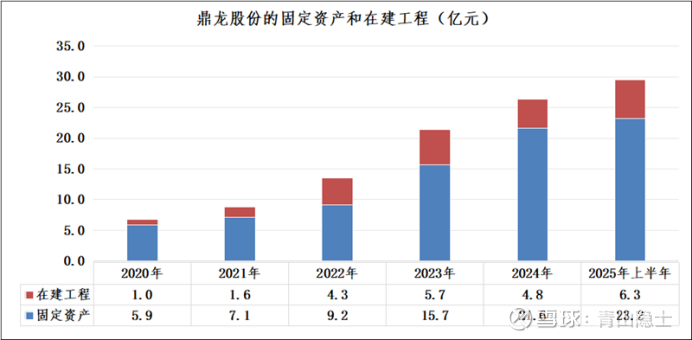

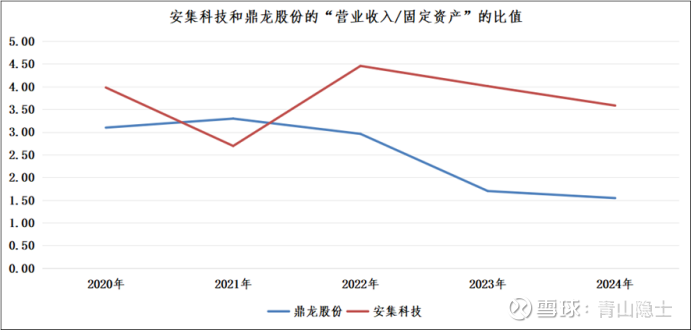

从2020年至2024年,鼎龙股份的固定资产从5.9亿元上涨至21.6亿元,上涨了266%;同期,鼎龙股份的收入从18.2亿元上涨至33.4亿元,上涨了84%。在这个过程中,鼎龙股份的“营业收入/固定资产”的比值从2020年至2022年的3倍左右下跌至2023年至2024年的1.5至1.7倍。反观安集科技,“营业收入/固定资产”的比值一直在3.5倍至4倍之间。

和安集科技比,鼎龙股份的固定资产利用效率偏低。这说明,鼎龙股份前几年摊子铺得有点“着急”。以光刻胶为例,鼎龙股份潜江一期年产30吨KrF/ArF高端晶圆光刻胶产线具备批量化生产及供货能力;二期年产300吨KrF/ArF高端晶圆光刻胶量产线建设在按计划顺利推进中,计划今年第四季度进入全面试运行阶段。虽然根据鼎龙股份2025年中报,“鼎龙股份已布局近30款高端晶圆光刻胶,超过15款产品已送样给客户验证,其中超过10款进入加仑样测试阶段,整体测试进展顺利,其中有数款产品有望在今年下半年全力冲刺订单”。

上述文字有两种解读,往好了说,就是即将产生收入;往坏了说,就是还没有产生收入。粗略估计,年产330吨光刻胶可以产生的收入规模介于2.64亿至3.3亿元(按照KrF/ArF光刻胶价格80至100万元/吨计算)。

类似地,还有半导体封装PI、临时键合胶产品等半导体先进封装材料,鼎龙股份也处于“有产能、找客户”的阶段。

四、小结

安集科技比鼎龙股份业务更聚焦、经营更稳健。鼎龙股份摊子铺得更大,属于“四面出击”的经营策略。在行业景气度上升的情况下,摊子铺得大一点,一般不会出问题。当前芯片“国产替代”还处于快速上升期,鼎龙股份完全有机会把光刻胶等半导体材料产能转变为“印钞机”。

不过,从长期经营的角度看,做企业,还是要务实一点、稳健一点。有时候,做减法比做加法要难。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。