科技股将从炒“概念”转向看“估值”

10月马上要到了,每家上市公司都需要披露自己2025年前三季度的经营情况。俗话说,“真金不怕火炼”,科技股里面也不全是“真金”。因此,越是临近财报披露的月份,越需要对自己的持仓股仔细甄别,业绩过不过硬?“真成长”还是“伪成长”?

一、“增速”是科技成长股的“安全边际”

在当前复杂的市场环境下,PEG指标(市盈率相对盈利增长比率)正成为检验科技成长股价值的核心标尺。这一指标能够有效平衡企业的成长性与估值水平,帮助投资者识别真正的投资机会。

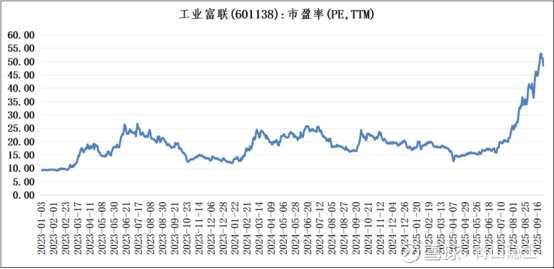

以AI服务器龙头工业富联为例,虽然刺激其股价上涨的事件是代工英伟达的AI服务器,但是其股价涨幅还是和它的业绩增速紧密相关。

4月30日,工业富联发布2025年一季度报告,披露一季度利润增速为24.99%。按照PEG=1的原则,市场给工业富联的市盈率倍数一般不会超过25倍。

至7月8日,工业富联发布2025年半年度业绩预告,披露上半年利润增速约为36.84%至39.12%。同样地,根据PEG估值法,工业富联的市盈率倍数可以提高至35倍至40倍。

至7月30日,工业富联发布2025年半年度预告,明确上半年利润增速为38.61%,其中,二季度利润同比增加51.1%。在市场情绪推动下,工业富联的市盈率(TTM)被迅速拉升至52倍左右,如今回落至48.5倍。

这一数据表明,公司的增长速度快于估值水平,具备较高的投资性价比。相比之下,如果PEG大于1,可能存在一定的估值泡沫。

市场正在重新审视科技股的估值体系。随着财报季临近,投资者越来越关注企业的真实增长能力,而非单纯的概念炒作。PEG指标能够帮助投资者避开估值陷阱,找到真正具备持续增长潜力的优质企业。

以浪潮信息为例,按照之前我的预测数据,2025年三季度的季度归母净利润约为12.9亿元,前三季度利润增速约为61.4%。从2024年4季度至2025年3季度的连续4个季度的净利润之和为30.861亿元。

假如按照PEG=1的原则,去预测浪潮信息的估值天花板,30亿元的净利润(TTM)乘以60倍的市盈率(TTM),大概是1800亿元。现在的浪潮信息只有1000亿元出头的市值,离估值泡沫还有很远的距离。

二、“净利润断层”可以作为增长动能的试金石

净利润断层现象(即因业绩超预期导致股价出现向上跳空缺口且未回补)正成为判断科技股增长动能的重要指标。这一现象不仅反映了市场对企业业绩的认可,更体现了企业增长的持续性和可靠性。

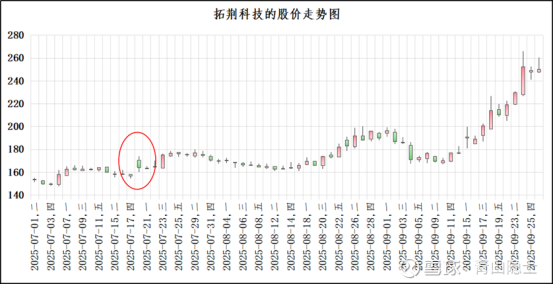

以半导体设备公司拓荆科技为例,2025年7月17日晚间,公司发布二季度业绩预告,2季度收入同比增加52%至58%、归母净利润同比增加101%至108%,

7月18日,股价出现向上跳空缺口,跳空当日涨幅为4.86%%,成交量放大至上个交易日的两倍。其后“缺口”未回补。

当然在“国产替代”的大背景下,拓荆科技三季度的收入和利润预计将继续保持50%以上的高速增长,这表明业绩跳空具有坚实的基本面支撑。

这里强调一下,“净利润断层”现象需要结合基本面综合分析。真正的“净利润断层”应该具备三个特征:一是跳空当日成交量显著放大;二是跳空缺口在后续交易中不被回补;最重要的是,要有持续向好的基本面支撑。

三、大股东行为透露的风险信号

不过,投资者也需要警惕风险,不靠财务数据,而靠观察大股东行为。上市公司大股东的持股变动,往往比业绩说明会更能够反映企业的经营状况或者估值情况。特别是在当前市场环境下,这一指标的重要性愈发凸显。

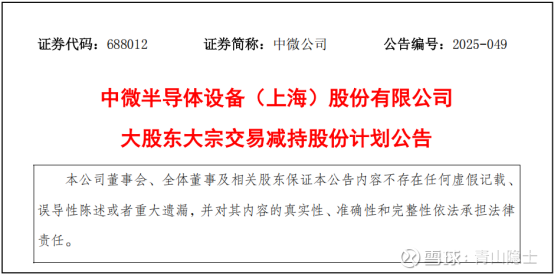

以中微公司为例,2025年9月17日至12月16日,其二股东巽鑫(上海)投资有限公司计划通过大宗交易方式减持公司股票不超过总股本的2%。当前,中微公司的市盈率(TTM)为100.6倍;其上半年收入和利润增速分别为43.88%和36.62%。中微公司的PEG指标超过2,尽管中微公司未来发展前景广阔,但就目前来说,其估值显然进入“泡沫”区间,所以,大股东减持“合情合理”。

与之形成鲜明对比的是,浪潮信息的回购和增持。截至8月31日,浪潮信息累计回购股份22.93万股,占总股本0.02%,成交价最高54元/股、最低53.71元/股,成交总金额约0.12亿元。截至2025年7月10日,浪潮信息的大股东浪潮集团累计增持公司股份68.63万股,增持金额约0.35亿元。虽然“钱少”,但是“心意到了”。

大股东的持股变动是重要的风险预警指标。特别是在当前市场环境下,投资者需要特别关注那些业绩表现良好但大股东却在减持的公司,这往往意味着公司可能面临未公开的经营风险,或者当前的股价存在泡沫。

四、高度关注“国产替代”主线下的增量效应

在当前中美科技竞争加剧的背景下,国产替代已从“可选项”变为“必选项”,这为相关企业带来了历史性机遇。然而,投资者需要清醒认识到,国产替代不是简单的地理概念替换,而是技术实力和市场竞争力的全面提升。

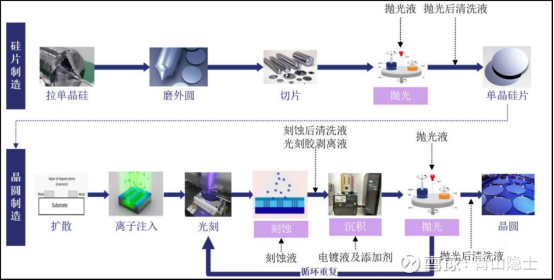

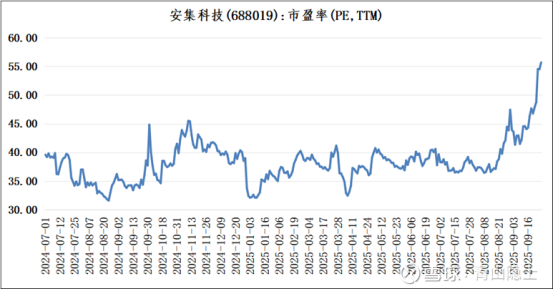

首先,投资者应重点关注那些在细分领域具有核心技术的企业。以安集科技为例,公司作为抛光液龙头,技术实力达到国际先进水平,不仅受益于国产替代趋势,更具备参与全球竞争的能力。

我曾经介绍过,中国芯片制造的水平越往上走,对抛光液的需求也会倍数增长。生产越先进的芯片,需要循环重复的次数越多。根据安集科技2025年中报披露的资料,生产180纳米的芯片需要抛光10次,14纳米的芯片增加至20次以上,7纳米及以下的芯片将超过30次。

2025年上半年,安集科技的收入和利润增幅分别约为43%和61%,目前,安集科技的股价上涨,演绎的就是市盈率从40倍向60倍提升的过程。PEG=1就是估值合理和泡沫的分界线,PEG大于1,可能就有点估值偏高,PEG小于1,在牛市里,可能就是“黄金坑”。

其次,产业链地位至关重要。在国产AI服务器领域,浪潮信息等头部企业凭借其规模优势和产业链整合能力,能够更好地把握国产替代机遇,将订单转化为实实在在的利润。

五、小结

随着三季度财报季临近,科技股投资逻辑正在经历深刻变革。从追逐概念到关注增速,从讲故事到看业绩,市场正在回归价值投资的本源。投资者需要更加注重企业的真实增长能力,而非单纯的概念炒作。

在国产替代的大背景下,那些能够将政策机遇转化为实实在在业绩增长的企业,有望在未来的竞争中脱颖而出。而那些只有概念没有增速的“伪成长”股,必将被市场淘汰。十月财报季,将是检验这些企业成色的重要时刻,也是投资者调整持仓结构的关键窗口。

未来的科技股投资,将更加考验投资者的专业能力和洞察力。只有那些能够准确把握行业发展趋势、深入理解企业核心竞争力的投资者,才能在这个变革的时代中获得超额收益。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。