中国动力重要子公司深度分析

前几日,已写过一篇中国动力的分析文章《中国动力的主营业务和投资价值分析》。不过,由于篇幅有限,有很多内容,没有来得及深入分析。本文准备深入分析一下中国动力的两家重要子公司,作为上一篇分析文章的补充。

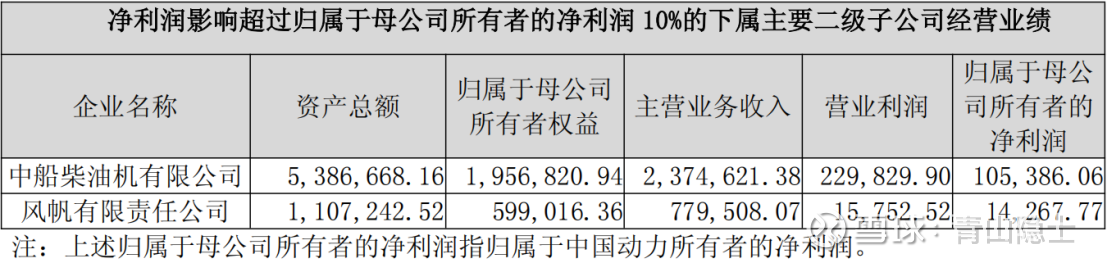

一、中国动力重要子公司概括

根据中国动力2024年年报,2024年中国动力的营业收入为517亿元,归母净利润约为13.9亿元。其中,净利润影响超过归母净利润10%的下属主要二级子公司有两家,分别为中船柴油机有限公司(以下简称“中柴公司”)和风帆有限责任公司(以下简称“风帆公司”)。

其中,中柴公司的年收入为237.5亿元,营业利润为22.98亿元。由于中国动力对中柴公司的控股比例为51.85%,因此,中柴公司归属于中国动力所有者的净利润为10.54亿元,占中国动力归母净利润的比例为75.8%。

风帆公司的年收入为77.95亿元,营业利润为1.6亿元。由于中国动力对风帆公司的控股比例为100%,因此,中柴公司归属于中国动力所有者的净利润为1.43亿元,占中国动力归母净利润的比例为10.3%。

因此,中柴公司和风帆公司对中国动力归母净利润的贡献度合计为86.1%。

除中柴公司和风帆公司外,其他子公司的收入合计201.55亿元,归属于中国动力所有者的净利润为1.93亿元。

二、中柴公司深入分析

根据中国动力2025年中报,2025年上半年,中柴公司的半年度收入为144.6亿元,同比增加29%。换言之,除了中柴公司外,中国动力其他子公司的收入之和为131.9亿元,相对2024年上半年的收入之和(136.5亿元),同比下滑了3.4%。也就是中柴公司才是中国动力收入增长的“功臣”。

净利润方面,中柴公司的半年度净利润15.3亿元,同比增加181%。按照51.85%的持股比例计算,中柴公司对中国动力归母净利润的贡献值为7.93亿元,占比约为86.3%。同样,我们可以算出其他子公司2025年和2024年半年度净利润,除了中柴公司外的其他子公司半年度利润同比增速约为-35%。

中柴公司对于中国动力的重要性可想而知,用“举足轻重”来形容都不为过。

三、小结

我们知道,从去年9月至今,潍柴重机的股价涨了5倍多。潍柴重机是国内船舶动力和发电机组行业龙头,拥有全球最大功率的柴油发电机组,与三大运营商、阿里、百度等公司深度合作,在数据中心领域的地位举足轻重。2025年上半年,潍柴重机的收入和利润增速分别为43.9%和52.6%。市场给潍柴重机的市盈率(TTM)估值为66.05倍,其市值为154.88亿元。

根据中国动力2024年年报,中国动力(中柴公司)也能生产“25MW低排放双燃料燃气轮机发电机组”,与潍柴重机业务高度相似。2025年上半年,中柴公司的收入和利润增速分别为29%和181%。如果按照利润增速给估值,中柴公司的市盈率“太高”——这里咱们估值保守一点,按照中柴公司收入增速给市盈率,潍柴重机的收入增速为43.9%,给了66.05倍的市盈率(TTM),中柴公司的收入增速约为潍柴动力的66%,因此,在估值倍数上也需要打个六六折(约45.6倍的市盈率)。

因此,中柴公司的估值约为1086亿元(154.88/1.44*15.3*66%),按照51.85%的持股比例计算,中国动力持有的中柴公司的股权价值约为563亿元,大于目前中国动力的总市值497亿元。也就是说,仅中柴公司的价值就“够本”了,除了中柴公司以外的其他子公司相当于“白送”。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。