三美股份的氟制冷剂业务和估值研究

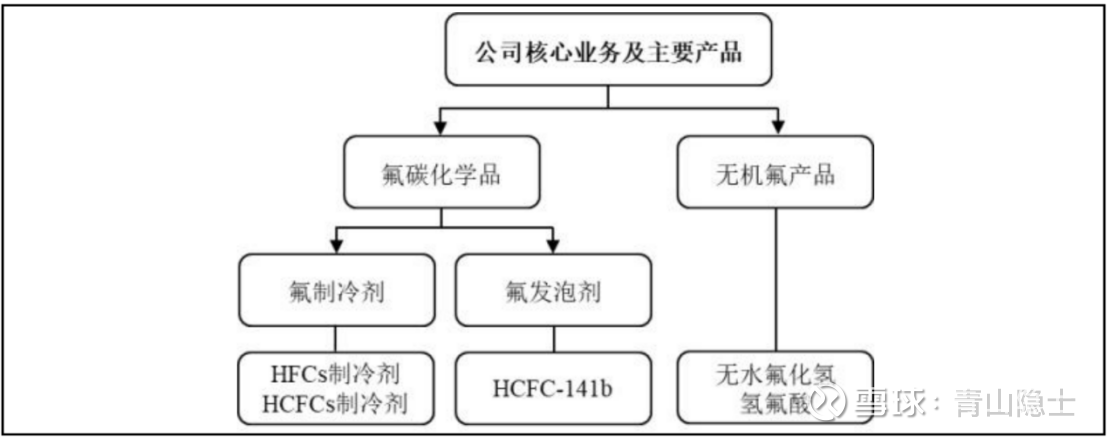

首先,介绍一下三美股份是干什么的,说实话,很多人没有听说过这家企业,对三美股份这个名字也比较陌生。根据三美股份2025年中报披露的资料,三美股份主要从事氟碳化学品和无机氟产品等氟化工产品的研发、生产和销售。

其中,三美股份的氟碳化学品主要有氟制冷剂和氟发泡剂。氟制冷剂用于家庭和工商业空调系统以及冰箱、汽车等设备制冷系统;氟发泡剂主要用于聚氨酯硬泡的生产。三美股份的无机氟产品主要有无水氟化氢、氢氟酸等,用作氟化工行业基础原材料或用于玻璃蚀刻、金属清洗及表面处理等。

一、氟制冷剂领域的市场地位

在深入研究三美股份的业绩表现之前,先简单聊聊三美股份在氟制冷剂领域的市场地位。三美股份的第三代氟制冷剂(HFCs)产品共有4种,分别为HFC-134a、HFC-125、HFC-32和HFC-143a,产能依次为6.5万吨、5.2万吨、4万吨和1万吨,居行业前列。

据生态环境部2025年度氟制冷剂生产配额,三美股份上述四种制冷剂生产配额分别为4.99万吨、3.08万吨、3.31万吨和0.73万吨,占全国配额比例依次为23.97%、18.43%、11.81%和15.48%。加权平均,上述四种制冷剂的平均市占率为17.2%,产能的平均利用率约为72.5%。

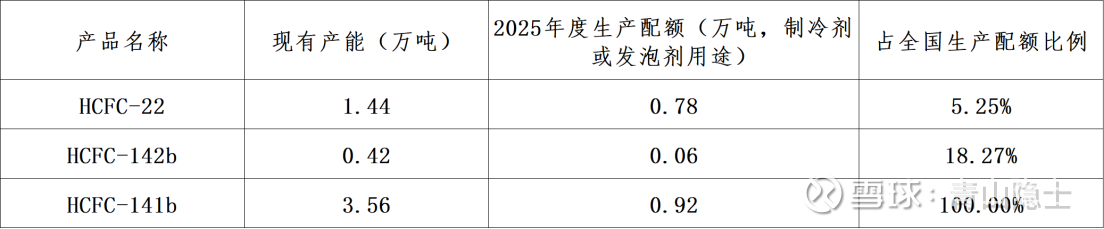

另外,三美股份还有3种第二代氟制冷剂(HCFCs)产品,是制冷剂或者发泡剂两用的,分别为HCFC-22、HCFC-142b和HCFC-141b,产能依次为1.44万吨、0.42万吨和3.56万吨。生产配额和市占率方面,依次为0.78万吨(5.25%)、0.06万吨(18.27%)和0.92万吨(100.00%)。加权平均,上述三种两用型产品的平均市占率为10.9%,产能的平均利用率约为32.5%。

受限于生产配额制度,三美股份的氟化工产品产量变化不大,以产量较大的氟制冷剂为例,2025年上半年的产量为8.83万吨,同比增加0.51%。

二、收入和利润分析

2025年上半年,三美股份的半年度收入合计约为28.28亿元,其中,来自氟制冷剂产品的收入为24.2亿元,占比超过85.6%。开玩笑地说,氟制冷剂产品收入就是三美股份的“主营收入”,氟发泡剂、氟化氢产品收入属于三美股份的“其他收入”。

2025年上半年,三美股份氟制冷剂产品收入同比增加46.7%。根据上文所述,收入增长并非来自其产销量增长,而是来自氟制冷剂产品的单价同比增加56.53%。一般来说,最理想的状态是“量价齐升”,目前看,三美股份的氟化工产品属于产量受到管控的产品,无法做到“量增”,只能享受到“价涨”带来的业绩增长。

产品涨价导致三美股份的销售毛利率和净利率暴涨,其毛利率从2024年上半年的26.9%上涨至2025年上半年的49.5%,涨了22.6个百分点;其净利率从2024年上半年的18.8%上涨至2025年上半年的35%,涨了16.2个百分点(约等于22.6×75%)。鉴于此,三美股份的半年度归母净利润达到9.946亿元,同比增加159.2%。

根据三美股份2025年中报披露的资料,“2025年,第二代氟制冷剂(HCFCs)生产配额进一步削减,第三代氟制冷剂(HFCs)继续实行生产配额管理,竞争格局持续优化,下游需求增长,市场价格稳步上行”。

三、小结

虽然三美股份的第二代、第三代氟制冷剂利润表现良好,但是市场其实更加关注其成长性。我曾经说过,成长性来自两方面,一是下游需求,二是产能扩张。截至2025年6月底,三美股份的固定资产为12.19亿元,在建工程为9.81亿元,“在建工程/固定资产”的比值为80%,其产能扩张肯定不是“落后产能”。

近年来,三美股份位于福建东莹已建成的1500吨/年六氟磷酸锂产能处于试生产及技改阶段;5000吨/年聚全氟乙丙烯及5000吨/年聚偏氟乙烯项目、年智能分装3500万瓶罐制冷剂生产线及配套设施项目已完成主体工程,处于设备安装阶段。预计2026年以上项目都将为三美股份带来现金流。

从这个角度看,三美股份的市盈率只给25.84倍,显然低估了三美股份的成长性和盈利能力,我认为,市盈率提升至46.7倍(PEG=1,收入增速46.7%)是相对来说比较合理的估值水平。

我认为,压制三美股份估值的主要原因是大股东减持,9月26日,大股东减持完毕,压制三美股份估值的因素解除,未来三美股份的市值有较大概率向合理估值回归。毕竟下游氟制冷剂的需求巨大,在供给不足的情况下,氟制冷剂的高价将持续较长时间。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。