江丰电子的溅射靶材业务和估值研究

作为全球溅射靶材行业头部企业,产品方面,江丰电子主要生产超高纯金属溅射靶材,包括超高纯铝靶材、超高纯钛靶材及环件、超高纯钽靶材及环件、超高纯铜靶材及环件、钨钛靶、镍靶和钨靶等。客户方面,江丰电子成功跻身全球溅射靶材行业的领先梯队,成为台积电、中芯国际、SK海力士、联华电子等全球知名芯片制造企业的核心供应商,积极参与全球市场竞争。

本文将根据江丰电子的最新年报和中报,分析其主营业务和估值。

一、江丰电子的主营业务

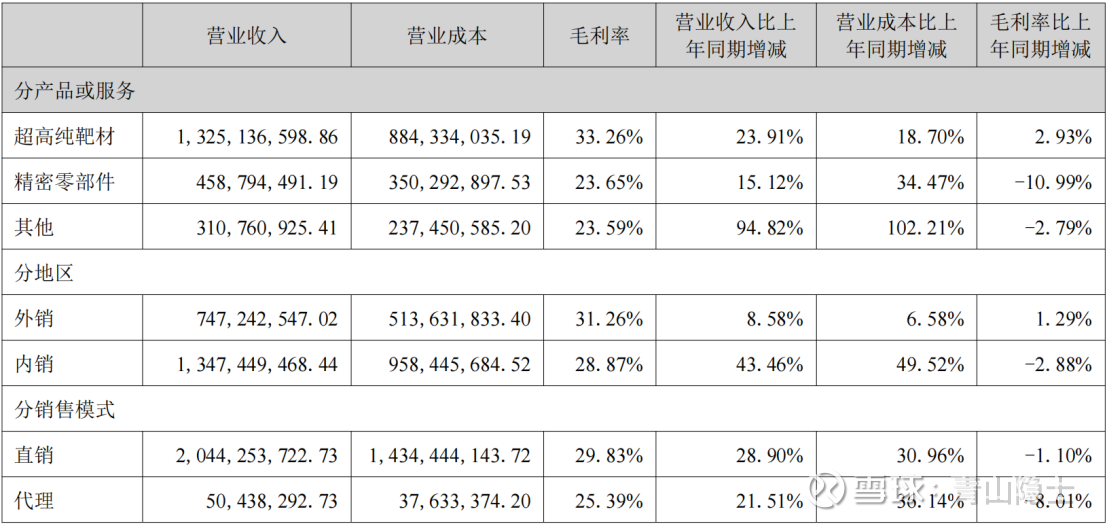

根据江丰电子2025年中报,2025年上半年,江丰电子的营业收入为20.95亿元,同比增加28.7%。其中,超高纯靶材产品收入为13.25亿元,占比63.2%,同比增加33.3%;精密零部件产品收入为4.59亿元,占比21.9%,同比增加23.65%;其他产品收入3.11亿元,占比14.9%,同比增加23.59%。

从收入规模和增速看,江丰电子的核心业务依然是超高纯靶材。此外,根据江丰电子2025年中报披露的资料,超高纯靶材分为铝、钛、钽、铜四类。其中,钽、铜两类超高纯靶材的生产技术要求极高,目前只有江丰电子及头部跨国企业掌握了生产此产品的核心技术。

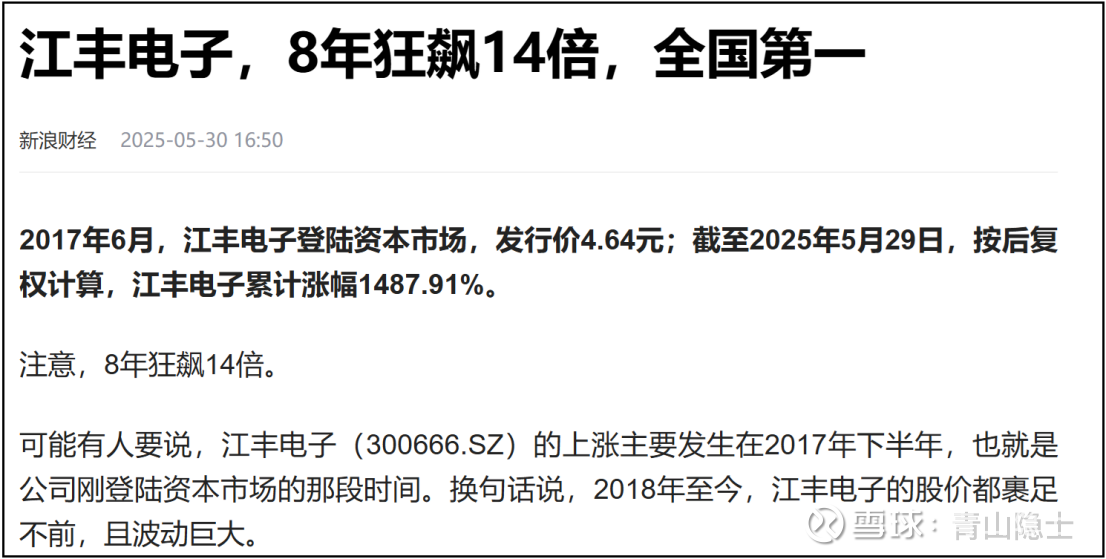

根据新浪财经《江丰电子,8年狂飙14倍,全国第一》一文,市占率方面,“在超高纯金属溅射靶材领域,江丰电子的市场占有率做到了国内第一、全球第二”。

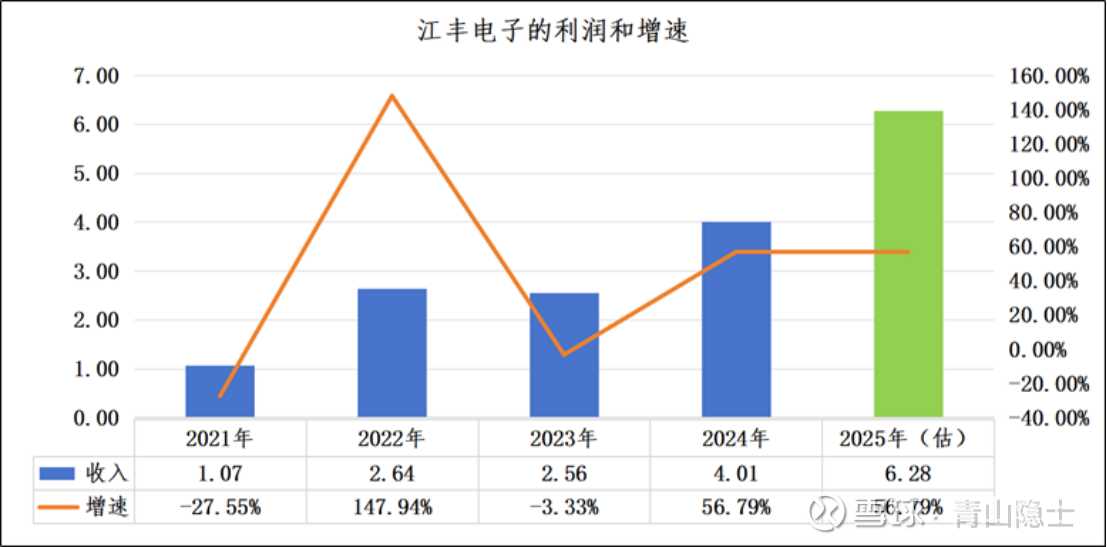

二、江丰电子的业绩增速和估值

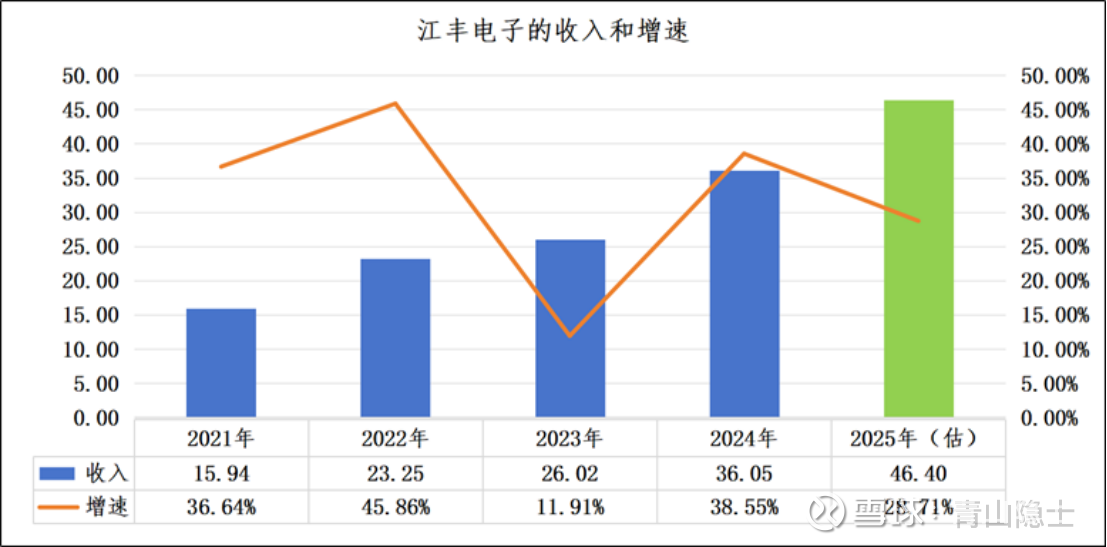

从收入角度看,从2021年至2025年(估),江丰电子的年收入预计将从15.94亿元增加至46.4亿元,年复合增长率约为30.6%。从利润角度看,从2021年至2025年(估),江丰电子的年利润(归母净利润)预计将从1.07亿元增加至6.28亿元,年复合增长率约为55.6%。

成长股的估值一直有一个不成文的原则,即PEG=1是成长股低估和高估的分界线。根据江丰电子收入和利润近四年的年平均增速计算,江丰电子的市盈率(TTM)介于30.6倍至55.6倍,是可以接受的合理估值水平。

按照江丰电子最新的270.36亿元的总市值计算,江丰电子的市盈率(TTM)约为54.94倍,贴近我们给出的合理估值范围的上沿(市盈率55.6倍)。

三、小结

现在市场的共识为国产芯片(尤其是国产AI芯片)的产销量未来1至2年内会上一个新的台阶,但是具体是多大的台阶,还没有形成统一的意见。有的人说3倍,有的人说2倍。根据这个逻辑,市场开始炒作国产芯片的设备、材料企业,从目前的涨幅看,基本上也是股价翻倍起步,以江丰电子为例,从2024年9月20日至今,其区间涨幅约为133.7%。

成长股的估值弹性本来就很大,以江丰电子为例,30倍至60倍的市盈率,均为合理估值范围。为什么“老登”不爱科技,因为投资科技意味着巨大的不确定,如果买在市盈率60倍,万一行业不是“非常”景气,或者市场情绪发生转向,市盈率跌回30倍,那就“吃大亏”了。

不过,对于江丰电子来说,我认为,还是可以高看一眼。截至2025年6月底,江丰电子的固定资产为13.92亿元,在建工程为23.22亿元,“在建工程/固定资产”的比值约为167%。这意味着,如果江丰电子的下游订单充足,未来江丰电子的收入至少还有167%的上涨空间,利润增速一般是收入增速的1.8倍,也就是说,江丰电子的净利润至少还有3倍的上涨空间。