江丰电子的精密零部件业务和成长性研究

在《江丰电子的溅射靶材业务和估值研究》一文中,我们主要对江丰电子的溅射靶材业务做了深入研究,本文将从精密零部件业务入手,对江丰电子的“两条腿”发展战略给出理性评价。

一、江丰电子的精密零部件业务

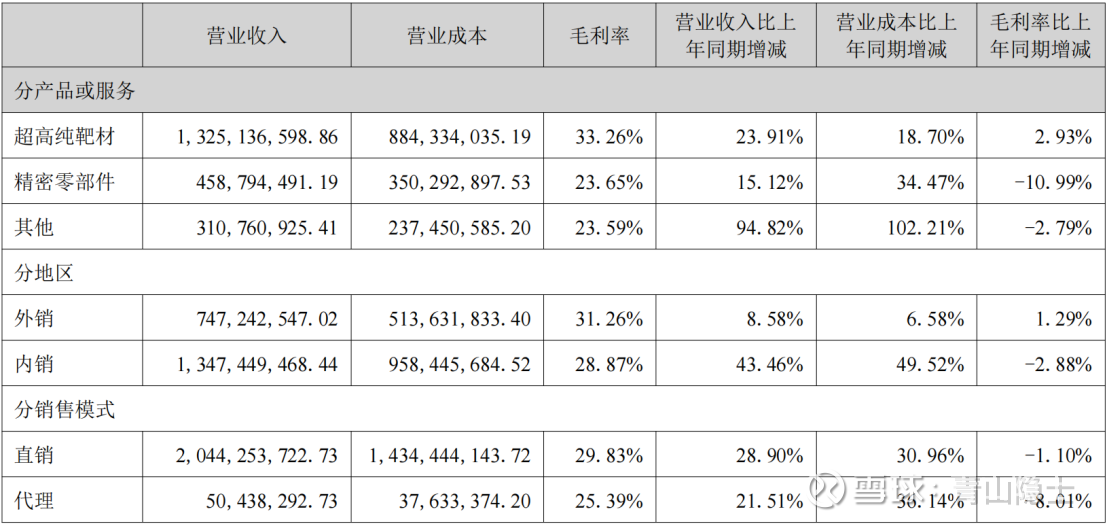

根据江丰电子2025年中报,2025年上半年,江丰电子的精密零部件产品收入为4.59亿元,占比21.9%,同比增加23.65%。这里的“精密零部件”主要是指半导体设备制造商制造半导体设备需配备的零部件或者晶圆制造商维护和替换过程中所需的零部件。换言之,江丰电子的精密零部件产品下游客户,要么是像北方华创这样的半导体设备制造商,要么是中芯国际这样的晶圆制造商。

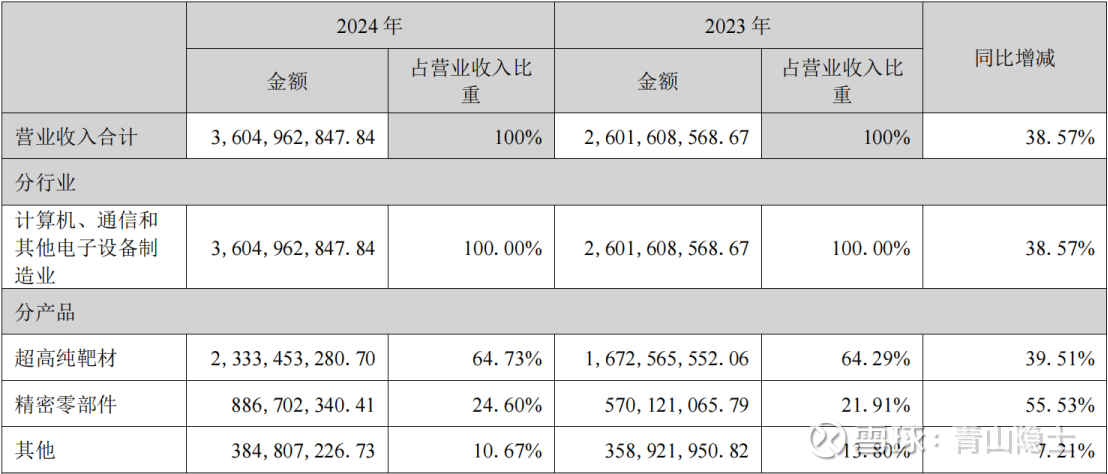

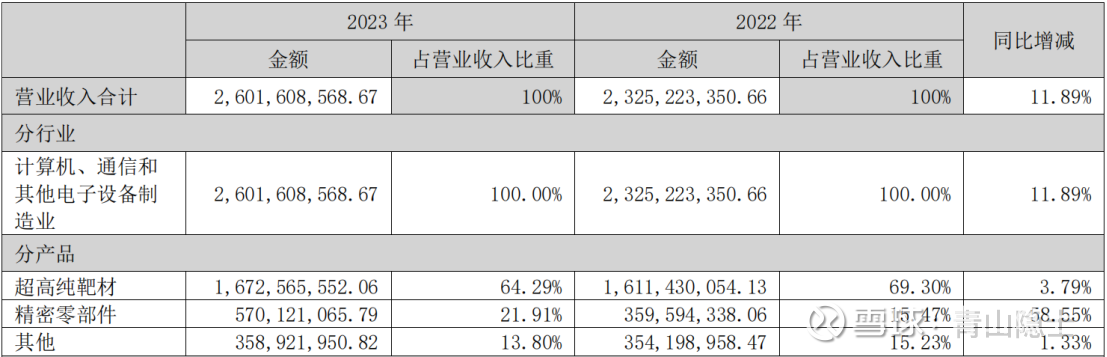

虽然2025年上半年,江丰电子的精密零部件产品收入增速(15.12%)低于超高纯靶材产品收入增速(23.91%),但是2024年,江丰电子的精密零部件产品收入增速(55.53%)显著高于超高纯靶材产品收入增速(39.51%)。再往前推,2023年,江丰电子的精密零部件产品收入增速高达58.55%,显著高于同期超高纯靶材产品收入增速3.79%。

总而言之,在过去的数年时间里,精密零部件业务为江丰电子的业绩(收入)增长提供了极为关键的助力,不输于超高纯靶材业务。

二、江丰电子的“定向增发”

很多人说压制江丰电子股价的重要因素是今年的“定向增发”,我认为,这个观点值得商榷,像定向增发、H股上市等资本运作,对于上市公司的股价涨跌而言是中性的。不能因为股价不涨就说“定向增发”压制股价;如果股价大涨,之前压制股价的“定向增发”,难道又变成“助推器”了吗?

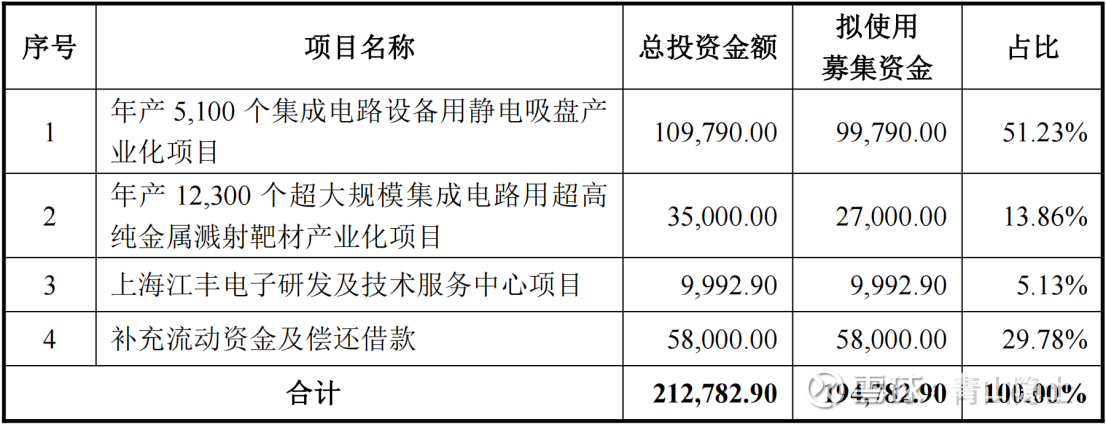

不过,不影响股价,不代表我们不能从江丰电子的“定向增发”中看出一点门道。定向增发的项目主要是4个,总投资额合计21.3亿元。其中,静电吸盘项目总投资金额最大,10.98亿元,占比为51.23%,这个项目应该属于精密零部件业务。补充流动资金及偿还贷款需要5.8亿元,占比为29.78%,按照总投资金额排序,排第二。第三名是超高纯金属溅射靶材项目,总投资金额为3.5亿元,占比13.86%。

从项目投资金额就可以看出来,江丰电子未来的发展战略中,精密零部件业务的“优先级”显著高于超高纯靶材。

为什么江丰电子会做出这种安排?我认为,这和市场占有率有关。根据江丰电子2025年中报披露的资料,2025年全球半导体精密零部件行业市场规模将达约4288亿元人民币,中国因供应链本土化加速,市场增速高于全球,同期市场规模预计约1384亿元人民币。江丰电子的精密零部件业务规模仅为10亿元左右,在全球市场和中国市场的占比分别为0.2%和0.7%,天花板很高。

反观超高纯靶材,江丰电子的市场占有率做到了国内第一、全球第二,想要再实现跨越式增长,就需要从头部跨国企业碗里“抢食”;如果“抢食”失败,按照全球超高纯靶材市场未来5年不超过10%的年均增速,江丰电子想要继续维持过去那种业绩高速增长的难度极大。

三、小结

定向增发的目的或许不是为了建设新项目,而是为了降低上市公司的资产负债率。截至2025年6月底,江丰电子的资产负债率达到51.03%。如果定增成功,江丰电子的资产负债率有望下降至38.6%。

通过比较“定向增发”金额和“在建工程”金额,我发现,“定向增发”的金额21.3亿元和“在建工程”的金额23.22亿元很接近。我怀疑,这可能就是江丰电子的“先上车后买票”。

未来几年,我们将看到江丰电子的精密零部件业务持续高增长,逐步成为和超高纯靶材业务并驾齐驱的“火车头”,成为江丰电子新的“增长极”。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。