“国产替代”行情的板块轮动顺序研究

如果我们认可“国产替代”是未来6至12个月的主线行情,那么,“国产替代”行情即使中途会有波折,也不会在下个月或者年内“戛然而止”。

从受益板块角度分析,国产半导体设备、材料、服务(封测)、终端应用(服务器集成)等产业链上下游、各环节均会受益,考虑到板块轮动有先后顺序,“谁先涨、谁后涨”也是投资的大问题。

本文“抛砖引玉”,在还没有考虑全面的情况下,先给出一个简单判断,未来根据行情演绎逐步修正完善。

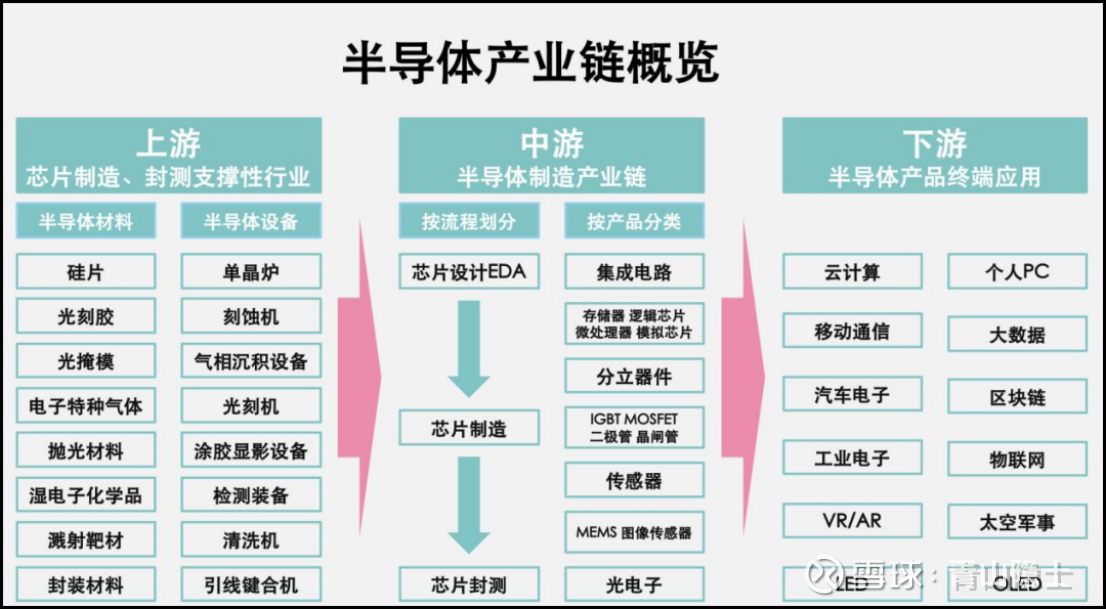

一、国产半导体产业链

从上图可以看出,芯片制造产能翻倍,首先需要采购光刻机等半导体设备;等到半导体设备到位以后,就采购半导体材料;半导体材料到位,芯片开始进入制造环节,下一步就是芯片封测业务需要暴涨。

等到国产AI芯片产量翻倍甚至翻三倍后,下游服务器厂商的AI芯片“卡脖子”问题解决,可以大规模出货满足下游云服务厂商的需求。

因此,从业务发生、业绩爆发的先后顺序看,资金炒作的第一顺位为北方华创、中微公司等半导体设备厂商,第二顺位为安集科技、江丰电子等半导体材料厂商,第三顺位为中芯国际、华虹公司、晶合集成等晶圆厂。

不过,从资本市场的角度看,晶圆厂、半导体设备厂商、半导体材料商其实是“三位一体”,“一荣俱荣、一损俱损”,虽然炒作有先后,但是观感上不够显著。

二、封测环节会不会“量价齐升”?

当市场把晶圆厂、半导体设备厂商、半导体材料商的股价拉升到位以后,首先需要考虑的就是长电科技、通富微电等封测企业会不会出现“量价齐升”。

从股价涨幅看,长电科技2025年至今的涨幅为8.3%;通富微电为36.1%;华天科技为2%。除了第二名的通富微电的涨幅较大,第一名的长电科技、第三名的华天科技的涨幅较小,甚至没有跑赢上证指数。

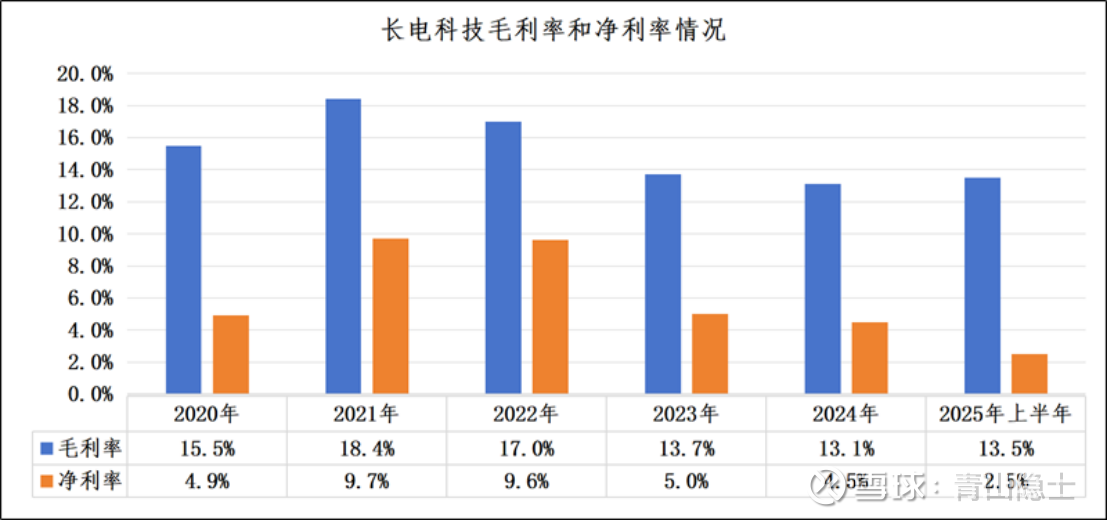

根据长电科技2020年至今的毛利率和净利率变化情况,当业务量变大以后,封测服务的价格也会有所提升,对长电科技的业绩提升存在倍数效应。以2021年为例,长电科技的毛利率为18.4%,净利率为9.7%。而2025年上半年,长电科技的毛利率为13.5%,净利率为2.5%。也就是说,从“不景气”到“景气”,长电科技的净利率有望增长3倍多。

如果考虑业务量、价格同步增长带来的收入翻倍,那么,净利润有望上涨6倍。这个逻辑其实很简单,收入翻倍(×2),净利率翻2至3倍(×3.5),净利润翻6倍(2×3.5-1)。

以上一轮半导体行情为例,2018年至2020年,长电科技从最低点的8.04元上涨至最高点的53.43元,涨幅约为565%。

三、小结

当然,最后受益的肯定是下游的服务器集成商,国产芯片的放量,解决了美国芯片的“卡脖子”问题,以浪潮信息为例,再也不用担心“巧妇难为无米之炊”的问题了。

不过,这是等国产芯片真正起量以后,浪潮信息的业绩才会突飞猛进,从先后顺序看,还是应该先把目光集中在晶圆厂、半导体设备厂商、半导体材料商,后把目光转移至半导体封测,然后才是下游终端应用的业务放量。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。