中芯国际股价翻倍能看出点啥?

科技行业存在的“信息茧房”现象,始终是青睐科技股的投资者所面临的重大问题。当然,这个问题并不是无解的。

我们都知道,股价能反映出企业的基本情况。按照这个道理,我们能够通过对中芯国际股价翻倍现象的深入剖析,合理估算中芯国际未来1到2年内的业绩表现,进一步预测整个国产半导体产业链的中长期发展态势。

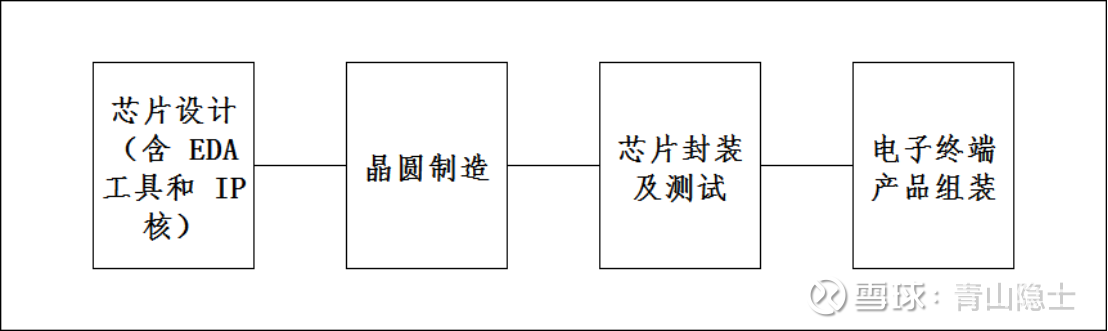

为什么选择中芯国际作为分析标的?因为国产半导体产业的发展瓶颈不是芯片设计水平,而是7纳米及以下制程的芯片制造能力。

一、中芯国际的“股价翻倍”现象

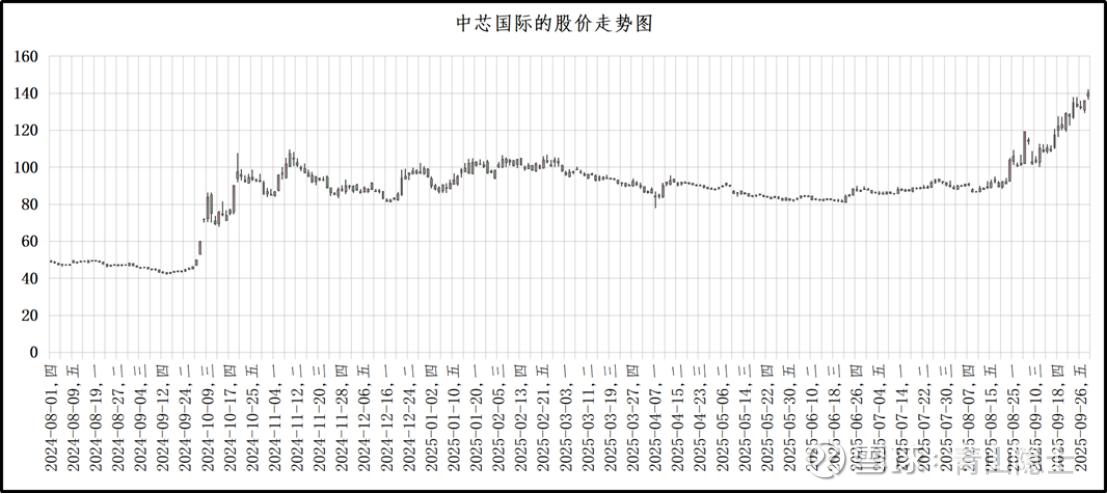

从2025年8月8日算起,中芯国际的股价从86.66元上涨至9月30日的140.13元,涨幅为61.7%;如果从2024年9月的最低价42.4元算起,截至目前,中芯国际的股价涨幅为230.5%。

从业绩角度看,2024年中芯国际的收入增速为27.7%;2025年上半年的收入增速为23.1%。用“2025年上半年的收入”除以“2023年上半年的收入”,可以求出,中芯国际近2年的收入增速约为51.7%。从2023年6月30日至今,中芯国际的股价涨幅约为177.38%。剔除收入增长的影响,中芯国际“估值提升”对股价上涨带来的影响约为82.8%,接近翻倍。

从来没有无缘无故的“估值提升”,有且仅有未来的业绩折现。从2023年6月30日至今,中芯国际的市销率(TTM)从8.66倍上涨至如今的17.55倍,市销率刚好翻了一倍。“估值提升”的本质是市场对于中芯国际未来业绩翻倍的提前定价。

我认为,未来2年中芯国际收入提升至如今的3倍的概率是很大的,因为股价已经反映了这种预期,换言之,中芯国际未来2年收入的年增速将从之前的22.5%提升至73.2%。

二、对国产半导体产业链的影响

从半导体产业链的上下游看,晶圆制造的上游为芯片设计,下游为芯片封装及测试。2025年至今,AI芯片设计龙头股寒武纪、海光信息的股价涨幅分别为101.4%、68.6%(平均涨幅为85%)。同期,晶圆厂龙头股中芯国际、华虹公司的股价涨幅分别为48.1%、146.5%(平均涨幅为97.3%)。

反观封测厂龙头股长电科技、通富微电的股价涨幅分别为7.9%、35.9%(平均涨幅为21.9%)。这说明,东风暂时还没有吹向半导体封测企业。

考虑到晶圆制造产能提升需要时间,东风可能会先吹响半导体设备企业和半导体材料企业。

2025年至今,半导体设备龙头股北方华创、中微公司的股价涨幅分别为15.7%、58.1%(平均涨幅为36.9%)。同期,半导体材料,以抛光液、抛光垫龙头股安集科技、鼎龙股份为例,股价涨幅分别为63.9%、39.5%(平均涨幅为51.7%)。显然,市场资金已经开始买入半导体设备、材料的股票,对应上市公司的股价涨幅大概是芯片设计公司、晶圆厂涨幅的五成。

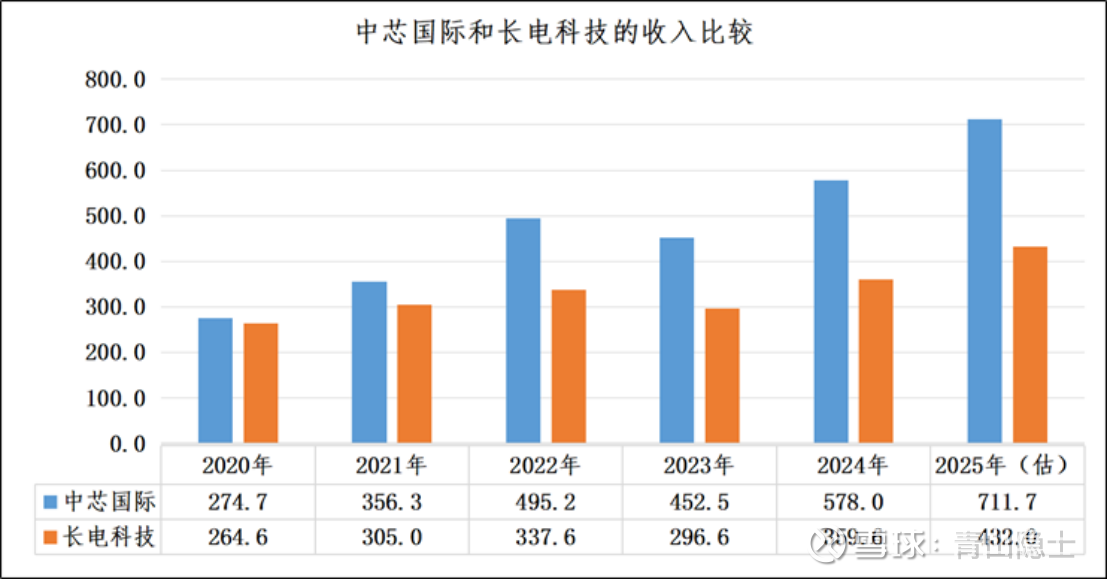

从这个角度看,封测厂的“滞涨”是显著的。不过,从成长性角度看,中芯国际从2020年至今的收入增速(159%)显著高于长电科技(63%),也就是说,长电科技涨不过中芯国际,也不能怪市场偏心,还是应该从自身找原因。

但是,从现在开始,可能故事又要换一种演绎方式。从2020年至2025年6月底,长电科技的固定资产从177.9亿元增加至215.68亿元,增长了21.2%;中芯国际的固定资产从514.2亿元增加至1115.6亿元,增长了117%。相较于晶圆厂的加大投入,以长电科技为代表的封测厂投入不足,会导致晶圆厂产量上升、封测厂接不住的情况,这个情况下,封测厂大概率会提高封测服务的价格。

三、小结

当然,台积电的市销率也涨到了14.3倍。2025年6月台积电、中芯国际的市销率(TTM)介于10倍至11倍之间。从这个角度看,似乎中芯国际的股价上涨也有海外同行估值提升的影响。

科技股投资,想要刨根问底很难;想要做到大概率赚钱,却还有两种“解题”方法。一是通过相对估值法,即A涨了、B会补涨的思路去做投资。二是根据供求关系,需求增长大于供给增长,必然会带来产品或者服务价格涨价。

拿长电科技和通富微电打比方,短期来看,AMD暴涨会带动通富微电的股价上行,这是下游客户估值向供应商传导(这里的传导效率一般是五折),通富微电上涨也会带动长电科技股价上行(这里的传导效率一般是三折);长期来看,国产晶圆制造产能翻倍增长,封测产能增长幅度有限的情况下,这就存在供需矛盾的问题,封测环节就会因为供不应求而涨价,这个时候,哪怕长电科技过去几年没有“量”的增长,也能通过“价”的增长享受行业的高景气。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。