港口服务费对中国船舶航运企业的影响分析

当世界上“风平浪静”没有大事发生的时候,研究上市公司的报表,这样可能能够从石头堆里找到金子;当世界上“风急浪高”发生大事的时候,放下企业报表,仔细研究大事件的宏观(政治、经济)、中观(行业景气度)、微观(企业)的影响,可能企业的估值体系需要推倒重来。

本文主要针对中美双方互相征收港口服务费这件事,研究一下其对中国船舶航运企业业绩和估值的影响。

一、港口服务费到底是什么?

港口服务费与关税在通过增加贸易成本来实施贸易限制这一点上效果类似。区别在于,港口服务费是一种更具针对性的航运操作成本,关税是一种适用范围更广的贸易政策工具。

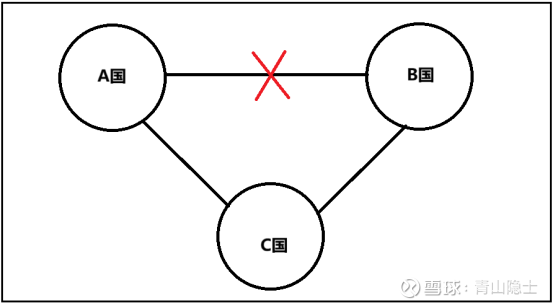

我们来思考这么一个问题。假设当今世界上只有A、B、C三个国家,各有A、B、C三个船队,A、B两个国家分别针对对方国家的船队征收“昂贵”的港口服务费,那么通过A、B船队实现A、B国家之间的直接货物贸易将被切断(港口服务费与关税类似,关税过高也会导致贸易往来被切断)。

假设A、B、C船队的运力都是100,“A-B”“A-B”“A-C”三条航线的距离相等,货运量均为100。根据以上假设,分析一下A、B两国互征港口服务费对全球海运会造成哪些影响。

一是直接利好“第三国”船队。C船队可以从事“A-B”“A-B”“A-C”三条航线的业务。全球海运业务需求量是300,C船队的运力只有100,供不应求的情况下,C船队的运价会上涨。

二是“第三国”转口海运量会上升。虽然“A-B”直接海运被切断,但是,可以通过A船队先把货物走“A-C”航线把货物送到C国,然后B船队再把货物走“C-B”航线把货物从C国拉回B国。由于“A-C-B”距离是“A-B”距离的两倍,因此,“第三国”转口海运会把原本“A-B”之间100的海运业务需求翻个倍。这种情况下,全球海运业务需求量将从原来的300增加到400。这种情况下,A船队、B船队也会出现“供应不求”的情况,A、B船队的运价也会上涨。

综上所述,中美两国互相征收港口服务费,会导致“第三国”转口海运增加,全球航运需求上涨,在运力“供不应求”的情况下,全球海运价格会上涨。短期看,利空A、B船队,利好C船队;中长期看,A、B、C三国船队都会受益。真正承担港口服务费的其实是贸易商,因为在运力不足的情况下,贸易商是没有议价能力的。

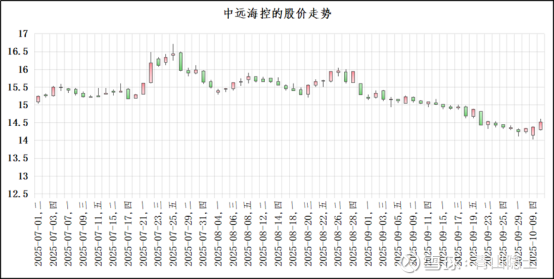

这个逻辑其实已经从中远海控、中远海能10月9日、10日两天的股价看出来了,这两个交易日,中远海控涨了1.26%,中远海能涨了0.83%。“不跌反涨”或者“先跌后涨”,反映出市场资金似乎脑子“转”过来了,原来中美双方互相征收港口服务费效果类似于苏伊士运河堵了或者“北溪”天然气管道爆炸,会造成集运或者油运价格上涨。

二、对中国船舶和中国动力的影响

根据网上公开资料,2025年以来,中国船厂新接订单暴跌,韩国船厂造船成本在比中国高出15%的情况下,订单依然暴涨;毕竟比起美国的天价“过路费”,客户宁可多花钱。但是,随着中国加入这场“征收港口服务费”的游戏,全球造船业预计将发生显著变化。

一是全球航运市场将出现“供需矛盾”,航运业的繁荣会带动造船业的繁荣,这种情况下,仅靠韩国造船厂的产能是无法满足全球造船需求的。

二是中国政府可能会进一步推出政策,鼓励中国的航运公司在本国船厂下单造船,即“国轮国造”,保障国家贸易和航运安全。

因此,短期看,中国船舶的业绩和估值承压;长期看,中国船舶依然受益于全球造船业的景气度上行。

中国动力作为船舶零部件企业,则完全是躺赢。因为美国只对中国造的船出台歧视性政策,却未对含有中国零部件的船出台歧视性政策。我认为,未来中国造船行业的出海,有可能“化整为零”,从之前的整船出海,转变为关键零部件出海并在友好第三国组装的方式。

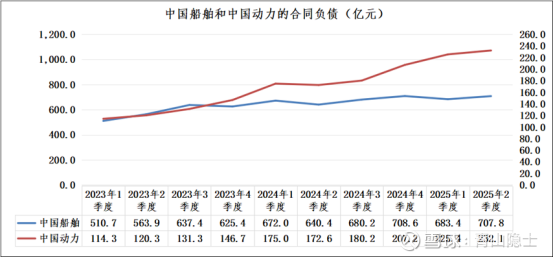

因此,近两年,中国动力的合同负债增速显著高于中国船舶。

三、小结

这么一分析,逻辑就变得清晰了。港口服务费就像是路上的小石子,虽然短期会给中国航运造船企业造成一点麻烦,但是不会改变其上升势头。说到底,中国的复兴之路已经“不可逆转”,各种阻挠似乎已经意义不大。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。