雅克科技等半导体企业将“拨云见日”

近期软银清仓英伟达股票的动作,被部分市场观点解读为“AI泡沫见顶”的信号。然而,我认为,AI浪潮远未至顶,反而正迎来结构性转折的关键节点。

若将AI比作太阳,过去天空仅悬挂着“美国”这一轮明日——因其掌握着从芯片到模型的全栈能力。但随着DeepSeek R2等国产大模型即将实现在本土AI芯片上完成训练,标志着即使脱离美国芯片供应链,中国同样能培育出媲美ChatGPT的顶尖AI大模型。AI产业“二日当头”的格局正在成形,中美两国将在硬件与软件层面双双具备全产业链能力。

在经历近期市场情绪低迷之后,我愿再次强调,未来12个月,将是雅克科技等半导体材料企业迎来基本面与估值双击的“春天”。它们不仅是算力基建的隐形支柱,更是AI自主可控趋势下的核心受益者,其投资价值值得重估。

一、DeepSeek R2等国产大模型进展

近日,业内流传的消息显示,由中国科技公司DeepSeek开发的新一代大模型DeepSeek R2即将正式亮相。这一模型并非简单的迭代升级,而是从底层架构到训练方式的全方位革新。最引人注目的是,R2模型完全基于国产AI芯片进行训练与推理,标志着中国AI产业在“软硬件协同自主化”道路上迈出关键一步。

DeepSeek R2的性能参数令人瞩目:模型参数量达到1.2万亿,是前代R1的两倍,但通过混合专家模型(MoE)架构,仅激活约780亿参数,在保持强大能力的同时大幅降低计算成本。其创新的“自我批判微调”技术有效减少模型幻觉问题,提升推理准确性。更关键的是成本优势,R2的推理成本仅为OpenAI的GPT-4的2.7%。这种“高性能、低成本”的组合,使得R2在企业级市场具备极强的竞争力,尤其为中小规模企业提供了用得起、用得好的AI解决方案。

相较于R1,R2在功能层面实现显著跃升:编码能力支持更复杂的程序开发与调试;多语言推理突破英语限制,可流畅处理中文等语言的逻辑任务;更引入文本、图像、音频的多模态处理能力。这些改进使得R2不仅能与GPT-4、Gemini等国际主流模型同台竞技,更在本地化场景中展现差异化优势。

随着国产大模型在硬件适配、成本控制、场景落地上的持续优化,中国AI产业有望在供应链自主的前提下,开启新一轮价值重估周期。

二、雅克科技等半导体企业估值

说实话,我前前后后研究过十几家半导体材料企业,之所以最终选择以雅克科技为例,主要是因为在同类型企业中,除沪硅产业外,雅克科技的市值规模位居前列。因此,我还是以雅克科技作为重点分析对象。不过需要说明的是,在我看来,像鼎龙股份、江丰电子等企业同样具备不错的投资价值和发展潜力。

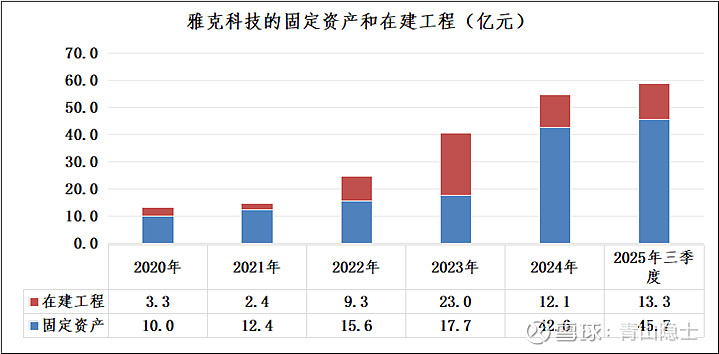

从2020年到2024年,雅克科技的固定资产规模呈现出大幅增长态势,由10亿元迅速攀升至42.6亿元,涨幅高达326%;同期,公司的营业收入也一路高歌猛进,从22.73亿元大幅跃升至68.62亿元,涨幅达201.89%。

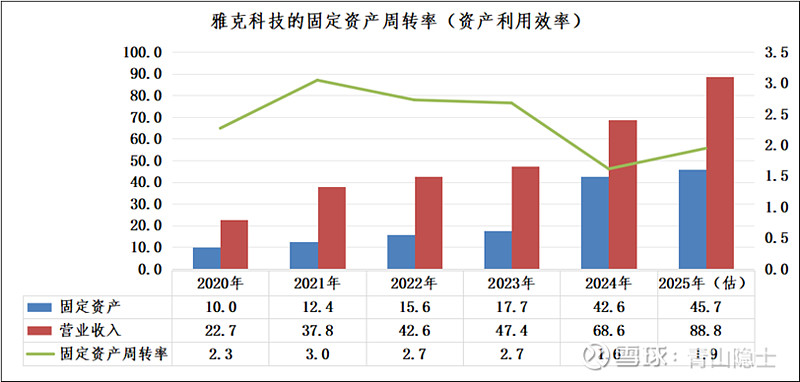

根据图表,半导体行业在2021年迎来显著繁荣,雅克科技固定资产周转率从2020年的2.3倍跃升至2021年的3.0倍,反映出旺盛需求下单位固定资产营收创高,资产运营效率达峰。然而,行业进入“低谷期”后,尽管雅克科技营收从2023年的47.4亿元增至2024年的68.6亿元,同期固定资产却从17.7亿元大幅扩张至42.6亿元,表明其大规模投入产能,导致2024年固定资产周转率下滑至1.6倍。

这一变化揭示了半导体行业的典型周期特征:景气阶段企业积极扩产,但产能建设与市场需求存在时滞,产能释放时易遭遇价格或需求波动,致使资产效率阶段性下降。据2025年前三季度财务数据,行业呈现复苏迹象,截至三季度末,雅克科技固定资产规模增至45.7亿元,按前三季度增速测算,预计2025年营收将增至88.8亿元,带动固定资产周转率回升至1.9倍,显示供需关系改善,产能消化能力增强,行业步入新一轮上行周期。

综上,固定资产周转率的波动既体现了半导体行业的强周期性,也预示着中长期成长动能。当前1.9倍的周转率虽未恢复至2021年高点,但已明确呈现效率修复趋势,为相关企业估值回升提供了基本面支撑。

显而易见,2026年是国产半导体行业高度繁荣的“大年”。基于当前行业复苏态势与企业产能消化能力的持续增强,雅克科技的固定资产周转率极有可能重返2021年周期顶峰的3倍水平。若以50亿元固定资产规模为基准测算,雅克科技的年营业收入预计将跃升至150亿元(有可能是2026年,也可能是2027年),展现出强劲的增长动能与市场潜力。

若雅克科技保持13%的销售净利率水平,其年利润规模有望突破20亿元大关。基于不同市盈率模型测算,当采用30倍市盈率时,雅克科技在周期顶部的估值可达600亿元;若按40倍市盈率推算,其周期顶部的估值将进一步跃升至800亿元,充分彰显出公司在行业上行周期中的估值弹性与成长潜力。

三、小结

实际上,雅克科技并非半导体材料领域中唯一闪耀的“明珠”,运用相似的分析框架可以发现,靶材行业的龙头企业江丰电子同样具备被低估的潜力。在本轮科技股整体回调的行情中,江丰电子股价自高点回落幅度达20%,调整较为充分。

回顾过去30多天,尽管市场波动让我的内心一度蒙上阴霾,但我始终坚信,短期的阴云无法长久遮蔽行业的光芒。随着行业基本面的持续改善,半导体材料板块“拨云见日”、重焕生机的时刻已为期不远。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。