江丰电子到底在憋什么大招?

在半导体材料企业的阵营里,江丰电子无疑是最具神秘色彩与独特魅力的存在。同为大规模投资建设厂房,多数企业遵循着“建设一批、转固一批”的常规路径,使得在建工程与固定资产始终处于动态的平衡变化之中。

然而,江丰电子却独树一帜,其在建工程如同不断堆高的土山,规模持续攀升、鲜有回落。面对这一反常现象,我时常暗自揣度,江丰电子到底在憋什么大招?

一、2025年底前完工的项目

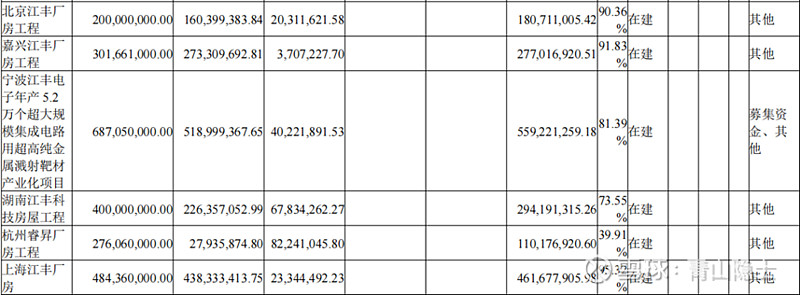

根据江丰电子2025年中期财报披露,在“工程累计投入占预算比例”这一指标上,超过90%的在建项目共有三项,分别为“北京江丰厂房工程”“嘉兴江丰厂房工程”以及“上海江丰厂房”。从预算规模来看,这三项工程的预算总额依次为2亿元、3.02亿元和4.84亿元。截至2025年6月末,其对应在建工程的账面余额则分别达到1.81亿元、2.77亿元和4.62亿元,完工率分别为90.4%、91.8%和95.3%。

(一)上海江丰厂房

在上海、嘉兴、北京三个即将竣工的项目中,上海江丰厂房项目投资额最大,达4.62亿元。该项目即“江丰同创先导半导体材料及装备产业集群项目”,落地上海临港新片区,建成后将为半导体芯片提供国产设备和零部件,补强集成电路产业链。项目于2023年开工,预计2025年竣工。

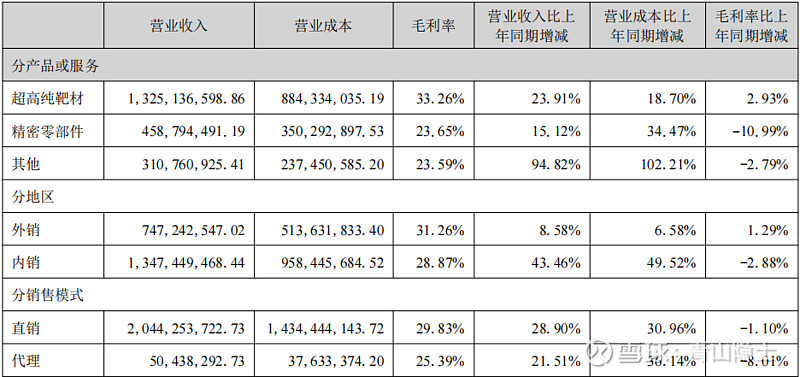

根据江丰电子2025年中报数据,其“精密零部件”业务半年度收入达4.6亿元,在整体营收中占比22%。待上海江丰厂房建成投产后,若该项目“固定资产周转率”能达到3倍的理想水平,预计可为“精密零部件”板块带来约14.5亿元的年收入增量。

(二)嘉兴江丰厂房工程

嘉兴江丰厂房工程即“年产1.8万个超大规模集成电路用超高纯金属溅射靶材产业化项目”,若以理想状态下3倍的“固定资产周转率”来推算,该项目3.02亿元的总投资规模,有望对应实现9.06亿元的年收入。

(三)北京江丰厂房工程

北京江丰厂房工程即江丰溅射靶材及关键零部件项目,选址于北京市通州区,项目总投资达2亿元。从项目名称便可窥见其业务布局,假设一半产能聚焦溅射靶材生产,另一半则专注于关键零部件制造。若以理想状态下3倍的“固定资产周转率”为基准进行推算,该项目有望为超高纯靶材与精密零部件两大业务板块分别带来约3亿元的年收入。

二、江丰电子2026年收入和估值

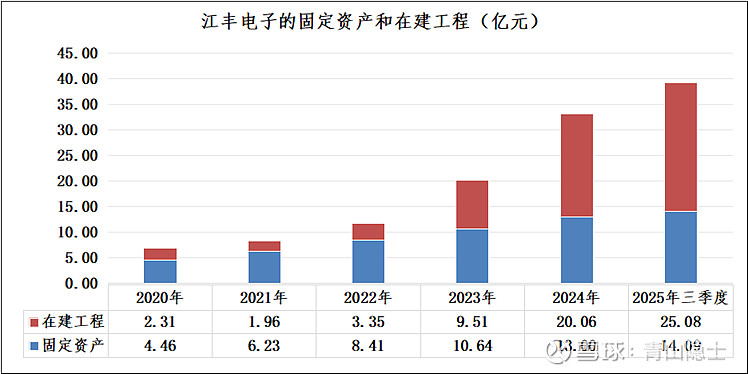

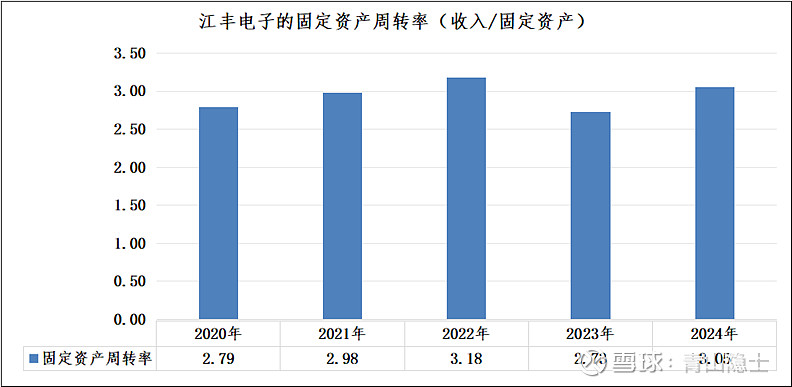

2020年至2024年,江丰电子的固定资产周转率或者说资产利用效率(收入/固定资产)保持恒定,如上图所示。过去5年间,江丰电子的固定资产周转率的最小值为2.73倍,最大值为3.18倍,始终保持在3倍附近。

不考虑其他小项目,仅聚焦于“北京江丰厂房工程”“嘉兴江丰厂房工程”以及“上海江丰厂房”这三大核心在建项目,待其顺利完工并转为固定资产后,金额累计将高达9.86亿元。

截至2025年三季度末,江丰电子的固定资产规模已达14.09亿元。随着新一年的到来,在上述三大项目等新增固定资产的加持下,江丰电子的固定资产总额预计将攀升至24亿元。若以3倍的固定资产周转率来推算,江丰电子在2026年有望实现高达72亿元的营业收入。

假设2026年江丰电子的销售净利率维持在11%左右,乘以72亿元的收入,江丰电子的年利润大概在8亿元左右。

自2024年伊始至今,江丰电子的滚动市盈率(TTM)一直稳稳地维持在40倍以上。基于前文推算出的8亿元净利润,若按照40倍的市盈率来计算,其2026年的估值将达到320亿元。当然,市场情况变幻莫测,倘若市盈率提升至50倍,那么江丰电子的估值还将进一步攀升,有望达到400亿元。

三、小结

近期,江丰电子的股价走势略显低迷,自阶段高点回调以来,短短30天内已累计下挫20%。这般迅猛的短期回撤,任谁面对都难免心生焦虑。不过,正所谓“不畏浮云遮望眼”,若投资者真正认可其长期价值,便不必过于介怀短期的市场波动。毕竟,历史已多次证明,坚定看好国产替代大趋势的投资者,最终往往都能收获令人满意的回报。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。