长川科技和长电科技的业绩相关性研究

从业务属性与产业链分工来看,长川科技主营半导体封测设备的研发与销售,是半导体封测环节的核心设备供应商;而长电科技则以采购封测设备为基础,为芯片企业提供专业的半导体封测代工服务。二者在产业链中形成了清晰的上下游关系——长川科技处于长电科技的上游,长电科技更是长川科技的核心客户(业内戏称的“金主爸爸”)。

基于这一产业链定位,理论层面上,两家企业的经营业绩本就存在较强的联动性,只不过受设备采购周期、产能爬坡节奏等因素影响,这种业绩传导往往会呈现出一定的时间差。

本文将以两家企业的财报核心数据为锚点,深入拆解其经营业绩的联动脉络,并进一步探究二者估值表现的关联逻辑,以期从中提炼出具备参考价值的行业与企业发展启发。

一、营业收入的比较分析

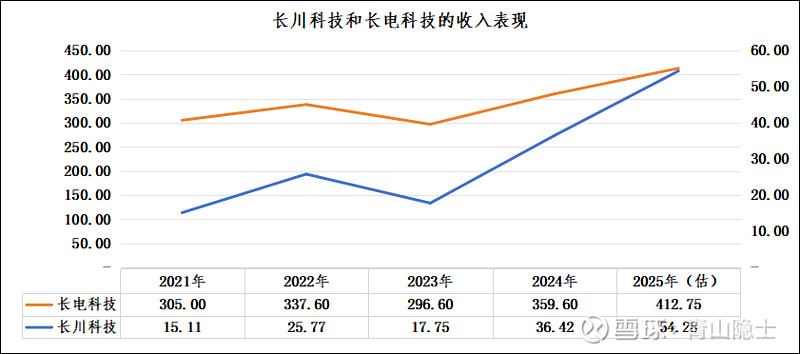

从2021年到2025年,长电科技的年收入规模由305亿元增长至412.75亿元,增幅达35.33%;同期长川科技的年收入规模实现跨越式增长,从15.11亿元攀升至54.28亿元,增幅高达259.23%,其收入增速显著高于长电科技。

若聚焦2023年至2025年的阶段表现,这一增速差距将更为突出。此期间,长电科技年收入从296.6亿元增至412.75亿元,增长39.16%;而长川科技年收入则从17.75亿元跃升至54.28亿元,增幅达到205.80%,阶段增长动能大幅领先于长电科技。

值得注意的是,通过对两家企业近5年的收入数据进行相关性分析可以发现,二者收入的相关系数高达98.87%,这表明长电科技与长川科技的收入规模呈现出极强的正向联动关系。

进一步通过线性回归模型拟合测算,得出该模型的斜率(SLOPE)为2.9、截距(INTERCEPT)为255.76,由此可推导出具象化的量化关联公式:长电科技年收入=2.9×长川科技年收入+255.76,该公式可对两家企业的收入关联关系进行量化表征。

二、净利润的比较分析

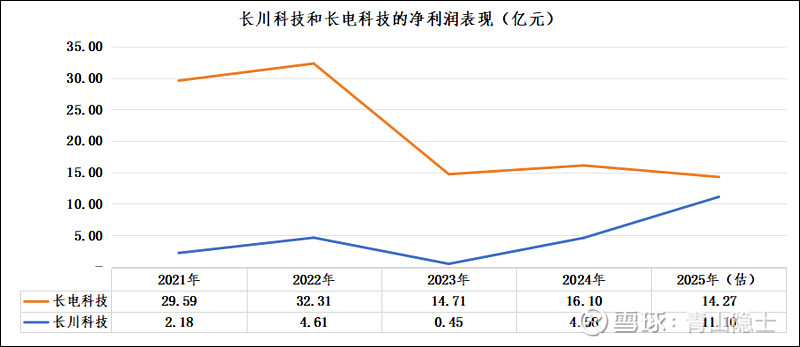

从2021年到2025年,长电科技的年归母净利润由29.59亿元震荡下降至14.27亿元,降幅约为51.77%;同期,长川科技的年归母净利润实现显著突破,从2.18亿元大幅增长至11.1亿元,增幅高达409.17%。

聚焦2023至2025年的业绩表现,两家企业呈现出截然不同的发展态势:长电科技的年度归母净利润从14.71亿元微降至14.27亿元,整体基本持平、略有回落;而同期长川科技的年度归母净利润则从0.45亿元飙升至11.10亿元,增幅高达2366.67%,这一悬殊的业绩反差,直观凸显出长川科技作为国产半导体设备厂商在产业链中的独特优势地位。

科技行业的核心特征之一,便是技术与设备以年为单位的快速迭代——当下的先进设备,短短一年便可能因技术代际更迭而面临淘汰。这一特性也让不同产业链环节的企业承担了迥异的经营风险:对于长电科技这类封测企业而言,其重资产代工模式近似于“设备资产运营”,需要持续投入资金采购先进设备以维持产能竞争力,却也因此直面技术革新带来的“创造性破坏”风险。不少时候,前期采购设备的投入尚未完全收回,就需再次斥资购置新一代设备,资产折旧与迭代压力长期存在。

反观长川科技这类设备供应商,其一次性设备销售的商业模式则展现出显著优势。尤其在半导体设备供不应求的市场环境下,企业基本无库存积压压力,产品生产后便能快速实现销售转化,营收与利润的兑现效率远高于下游封测厂商,这也成为其利润规模实现爆发式增长的核心支撑。

三、小结

从股价走势维度来看,2021年至今两家企业的市场表现同样呈现出明显分化:长川科技的股价从2021年底的57.1元攀升至2025年12月3日的81.81元,其间累计涨幅达43.27%;而同期长电科技的股价则从2021年底的30.37元上涨至36.61元,累计涨幅为20.55%。

这一股价涨幅的差距,与二者业绩表现的分化态势形成了鲜明呼应。不过值得注意的是,尽管两家公司的股价涨幅存在明显落差,且股价波动率也各有不同,但二者股价运行的整体方向仍保持一致。

究其根本,作为半导体封测产业链上紧密绑定的上下游,封测设备厂商与封测代工厂本就存在唇齿相依的联动关系,呈现出“一荣俱荣、一损俱损”的景气度传导逻辑。从行业规律来看,绝无可能出现下游封测企业持续亏损、上游设备厂商却能独善其身实现盈利的割裂局面,二者本质上共享着同一产业链的行业景气度,只是在业绩与股价的兑现节奏和弹性上存在差异。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。