中芯国际的主营业务和估值逻辑

投资美股AI算力领域的投资者皆知,在英伟达、谷歌、博通、AMD的市场份额增减博弈中,台积电始终独善其身。通常,我们把AI应用企业比作淘金者,英伟达则是卖铲人,但二者角色相对。若将英伟达与台积电对比,英伟达更似淘金者,台积电才是真正的“卖铲”王者,凭借AI算力的爆发式增长,稳坐行业头把交椅。

映射至A股,寒武纪、摩尔线程、沐曦股份等自诩“中国英伟达”,但这些企业均依赖中芯国际的先进制程。可以说,中芯国际就是A股AI算力领域当之无愧的“中国台积电”。

一、中芯国际2025年三季度经营业绩

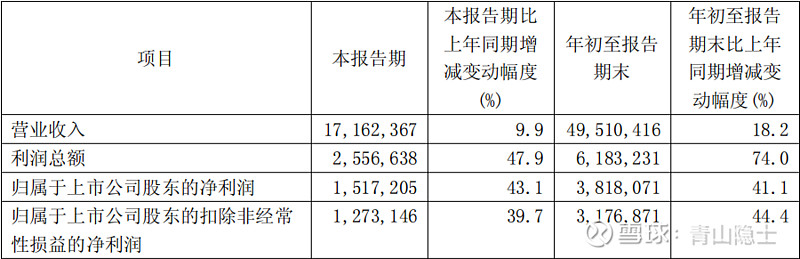

根据中芯国际2025年第三季度报告,2025年1月至9月,中芯国际的营业收入合计495.1亿元,同比增加18.2%;毛利率为23.2%,同比提高5.6个百分点。归母净利润合计为38.2亿元,同比增加41.1%;扣非净利润合计为31.8亿元,同比增加44.4%。

具体到2025年第三季度,中芯国际实现单季度营业收入171.62亿元,环比增幅达6.9%;单季度毛利率为25.5%,环比提升4.8个百分点;产能利用率为95.8%,环比增长3.3个百分点。

展望2025年第四季度,依据国际财务报告准则,中芯国际预计单季度收入环比持平至增长2%,毛利率预计在18%至20%区间。

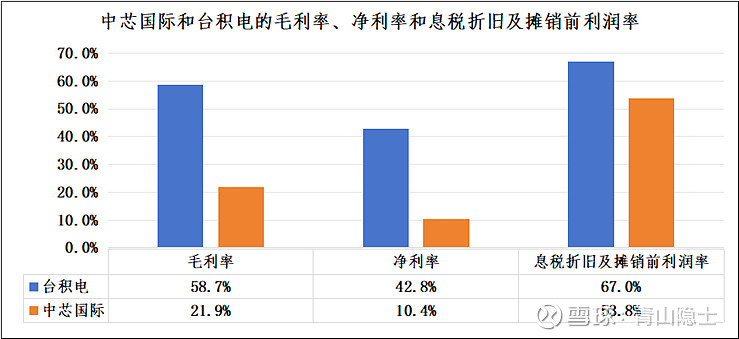

根据中芯国际2025年中报,中芯国际的毛利率为21.9%,净利率为10.4%,息税折旧及摊销前利润率为53.8%。

根据台积电2025年中报,台积电2025年上半年的营业收入为581.56亿美元,营业毛利润为341.37亿美元,毛利率58.7%;净利润为248.7亿美元,净利率为42.8%。台积电的毛利率和净利率分别比中芯国际高36.8和42.4个百分点。

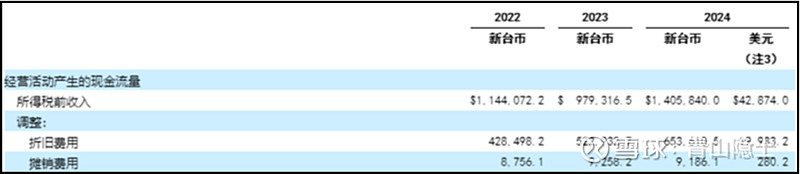

根据台积电2024年年报,台积电2024年的折旧费用为199.33亿美元,摊销费用为2.8亿美元,折旧及摊销合计为202.13亿美元。假设台积电2025年上半年的折旧及摊销费用约为2024年的一半,因此,2025年上半年,台积电的折旧及摊销费用约为101亿美元。

根据台积电2025年中报,台积电2025年上半年的净利息费用为-14.33亿美元,所得税为54.35亿美元。

因此,估算台积电2025年上半年的息税折旧及摊销前利润(EBITDA)时,只需按照“EBITDA=净利润+所得税+利息费用+折旧+摊销”计算即可。因此,2025年上半年,台积电的息税折旧及摊销前利润(EBITDA)约为389.72亿美元,息税折旧及摊销前利润率约为67%,比中芯国际高了13.2个百分点,主要是因为中芯国际的先进制程占比远低于台积电。

由此可见,中芯国际的毛利率和净利率之所以远低于台积电,是因为当期中芯国际的折旧和摊销金额占比过大。根据中芯国际2025年中报,中芯国际半年度的折旧和摊销费用合计为125.9亿元,占收入(323.5亿元)的比重高达38.9%。反观台积电,折旧和摊销费用占收入的比重仅为17.4%,比中芯国际低了21.5个百分点。

三、中芯国际的估值逻辑

中芯国际当前尚处于“高资本投入、高折旧压力”的发展阶段,待产能爬坡完成后,其毛利率与净利率有望实现约20个百分点的显著提升。台积电早已步入折旧回收期,折旧成本占比持续下降,目前就是一头纯纯的“现金奶牛”。

截至2025年12月5日,台积电市销率(TTM)为13.3倍,中芯国际则为13.96倍,这一估值差异实则不难理解。尽管中芯国际的毛利率、净利率远低于台积电,但EBITDA才是衡量晶圆厂真实现金流能力的核心指标,而中芯国际的EBITDA利润率约为台积电的八成,二者差距并不算大。

叠加中芯国际正处于大规模扩产阶段——截至2025年三季度末,其在建工程达816.4亿元,固定资产1401亿元,在建工程/固定资产比值高达58%,成长性显著优于台积电。因此,中芯国际的成长性足以弥补其盈利能力的小幅差距,市场也由此给予了它更高的市销率。

根据新浪财经发布的资讯,高盛于10月5日由分析师AllenChang团队发布的研报中,将中芯国际H股12个月目标价上调至117.0港元,同时将其A股目标价上调至211元人民币,对应总市值达1.688万亿元人民币。

四、小结

据银河证券数据,2025年一季度,中芯国际、华虹集团、合肥晶合的市场份额分别为5.1%、2.5%和0.8%,三者合计仅8.4%。对照WSTS的统计,2024年全球半导体市场规模达6276亿美元,中国市场以1865亿美元占得29.7%的份额。显然,上述三家企业的市场份额与“国芯国造”的目标仍有较大差距,粗略估计,中芯国际的产能至少还需要增长250%。

截至12月5日,台积电市值达1.53万亿美元。若未来中芯国际市场份额提升至20%,台积电份额回落至55%,中芯国际市值有望达到台积电的三分之一,即5000亿美元。按1美元兑7元人民币的汇率换算,对应市值约为3.5万亿元人民币。反观中芯国际当前市值仅0.9万亿元人民币,这意味着其未来具备约4倍的成长空间。若这一赶超目标能够在五年内完成,中芯国际业绩与估值的年复合增长率约为32%。说实话,这个追赶并非易事,中芯国际未来两年业绩暂未显现“起飞”迹象。

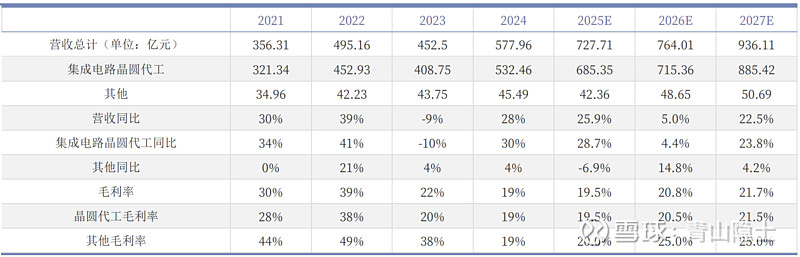

据银河证券研报数据,其2025年营收预计将达717.7亿元,同比增幅25.9%;但结合其三季度报测算,全年营收实际或仅668.4亿元,同比增速收窄至15.6%。

对于2026年的营收规模,银河证券给出的估算值为746亿元,对应同比增速5%;若以2025年668.4亿元的实际营收为基数,2026年营收增速则为11.6%。到2027年,中芯国际营收预计将攀升至936.1亿元,同比增速回升至22.5%。

高盛2025年11月17日最新预测中芯国际2026年营收为108.1亿美元(按照1美元兑7元人民币计算,折756亿元),2027年约为133.6亿美元(折935.2亿元),同比增长23.6%,与银河证券的估计值基本持平。

综合来看,中芯国际未来两年的营收增速基本会稳定在20%上下,由此可见,市场给中芯国际的高估值,根本不是冲着短期内能兑现的业绩增长来的,而是估值逻辑早已从传统的PE(市盈率)业绩匹配,转向了对其“战略价值+长期成长潜力”的综合考量。

说白了,这不是在为当下实打实的盈利买单,更像是在为半导体领域的“国产梦想”下注。而中芯国际之所以能和资本市场谈这个“梦想”,核心原因就在于它是国内半导体代工领域当之无愧的“领头羊”——不仅产能规模稳居第一,技术水平也是国内最先进的,突破技术封锁、追赶国际顶尖制程的重任,也实实在在地落在了它的肩上。

主打“梦想”叙事的投资标的,往往有一个典型特征——显著的羊群效应:资金买入时会一拥而上、扎堆进场,而抛售时又会集体出逃、跟风离场。

究其原因,这类标的的内在价值本就难以精准量化,没人能说清它到底值多少钱,所以不少投资者的买卖决策会沦为“看图行事”:K线走势走得漂亮、趋势向好,就愿意跟着进场布局;一旦盘面走弱、形态破位,便会慌不择路地集体抛售。

正因如此,投资这类“谈梦想”的标的,必须提前备好防护手段,像止盈、止损这类核心交易策略,一定要事先制定并严格执行,才能在市场情绪剧烈波动时守住自身收益和本金。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。