中科曙光对三家子公司持股价值计算

作为国内信创领域的龙头企业,中科曙光通过股权布局深度绑定产业链核心环节,目前已持有三家上市公司股份:持有海光信息27.96%股权,中科星图15.70%股权,以及曙光数创62.07%股权。这一股权结构不仅彰显了中科曙光在相关细分领域的战略投入,也为其整体价值构成奠定了重要基础。

本文将首先量化测算上述三家控股/参股公司的股权价值,进而结合此前海光信息与曙光数创合并终止的行业事件,从业务协同、资产重估等多维度出发,对中科曙光的综合投资价值展开系统性评估。

一、三家子公司有关情况

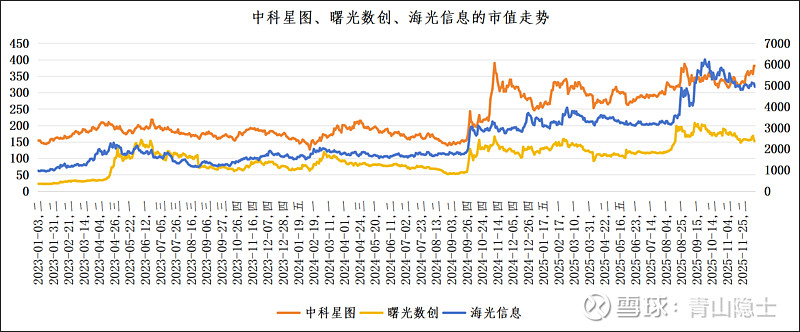

作为国内高端处理器设计领域的标杆企业,海光信息专注于服务器与工作站通用处理器(CPU)、协处理器(DCU)的研发设计与销售,登陆科创板后持续领跑国产算力芯片赛道。截至2025年12月10日,公司总股本为23.24亿股,当日收盘价218.50元,对应总市值达5077.94亿元;中科曙光持有其27.96%股权,按当前市值测算,该部分股权价值为1419.79亿元。

中科星图聚焦地理信息系统(GIS)与遥感技术创新,构建的GEOVIS数字地球平台已广泛应用于商业航天、智慧城市等多个领域,作为科创板上市企业,其技术壁垒与行业稀缺性显著。截至12月10日,公司总股本8.08亿股,收盘价47.15元,总市值380.90亿元;中科曙光以15.70%的持股比例,对应股权价值59.80亿元。

曙光数创作为中科曙光控股子公司,专注于数据中心冷却技术研发与应用,核心产品涵盖浸没液冷、冷板液冷基础设施及模块化数据中心,是北交所液冷赛道的领军企业。截至12月10日,公司总股本2.00亿股,收盘价77.37元,总市值154.74亿元;中科曙光持股比例高达62.07%,该部分股权价值96.06亿元,且因达到控制权标准,曙光数创已纳入中科曙光合并财务报表范围,形成直接的业绩协同效应。

综合来看,截至2025年12月10日,中科曙光持有的三家上市公司股权总价值合计达1575.65亿元。其中,海光信息的股权价值占比接近90%,成为支撑中科曙光资产价值的核心支柱。

二、中科曙光市值与三家子公司持股价值比较

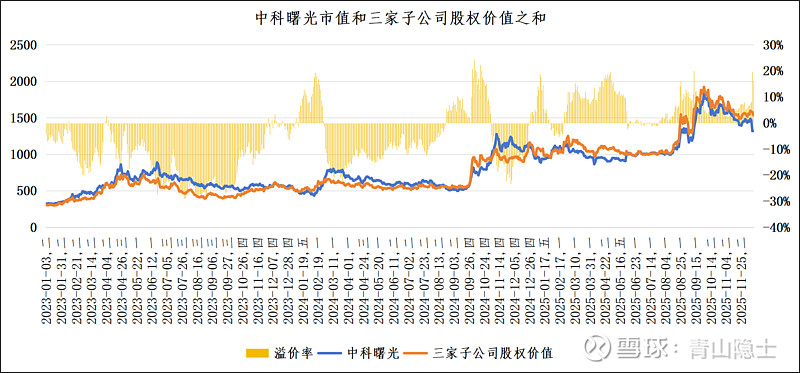

作为国内信创产业的领军企业,中科曙光深耕服务器研发制造、云计算、数据中心等核心赛道,构建了从硬件设备到软件服务的全链条产业生态,其硬核技术实力与行业龙头地位在国产替代进程中愈发凸显。截至2025年12月10日,公司总股本为14.63亿股,当日收盘价90.12元/股,对应总市值1318.46亿元,反映了当前市场对其的定价水平。

更值得关注的是,仅中科曙光持有的海光信息、中科星图、曙光数创三家上市公司股权,合计价值便高达1575.65亿元,这一股权资产规模已显著超越其自身1318.46亿元的总市值。从分部估值逻辑来看,母公司总市值本应充分覆盖核心子公司股权价值与自身主营业务价值,而当前中科曙光总市值仅为持股总价值的83.7%,意味着市场尚未对其自身主营业务及产业链协同价值给予合理定价,仅股权层面便形成257.19亿元的估值缺口。以持股总价值为基准测算,公司当前市值的低估比例约为19.5%。

进一步结合公司自身经营基本面推演,其近四个季度归母净利润合计达21.08亿元。参考信创行业龙头企业合理估值水平,给予30倍动态市盈率(TTM)测算,中科曙光自身主营业务价值约为632.4亿元。需说明的是,曙光数创作为控股子公司已纳入合并报表范围,其价值已体现在自身主营业务估值中,因此公司综合总价值应为自身主营业务价值632.4亿元,叠加海光信息1419.79亿元、中科星图59.8亿元的股权价值,合计达2142亿元。这一测算价值较当前1318.46亿元的市值,溢价幅度高达62.5%,凸显出显著的估值修复空间。

三、小结

因此,此次中科曙光与海光信息的合并计划最终未能落地,至于核心分歧究竟在于中科曙光股东认为交易条款未充分体现其权益价值,还是海光信息股东对估值定价存在异议,外界目前尚难给出明确定论。

不过,在12月10日中科曙光跌停之际,敢于果断抄底的投资者,显然并非一时冲动,而是源于对其价值逻辑的深刻认知与价值投资的理性抉择。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。