江丰电子和南大光电有可比性吗?

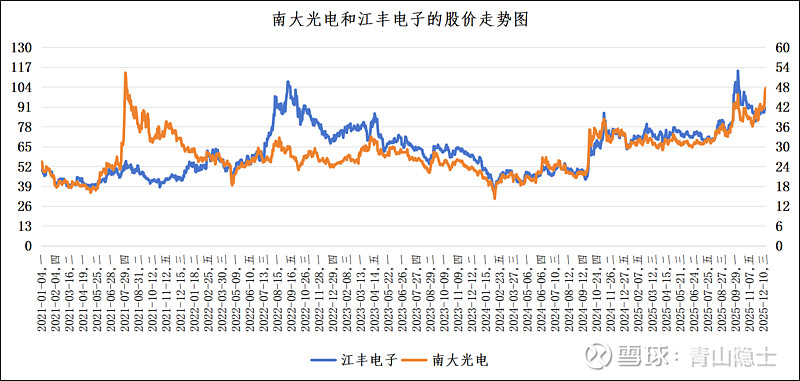

2024年11月14日至12月16日期间,两家半导体材料核心企业股价表现呈现显著分化:南大光电(光刻胶龙头)股价从36.11元/股上涨至47.71元/股,累计涨幅达32.12%;同期江丰电子(高纯溅射靶材龙头)股价从87.51元/股攀升至90.01元/股,涨幅仅为2.86%,短期涨幅维度南大光电表现更优。

值得注意的是,二者具备较强可比性:均聚焦半导体材料关键赛道,且各自细分领域的全球龙头均为日本企业。江丰电子主攻的高纯溅射靶材、南大光电核心布局的光刻胶,均是半导体制造环节不可或缺的核心材料,且存在明确的国产替代产业逻辑,因此常被市场作为半导体材料国产替代进程的核心观测标的。

结合上图数据观察,2024年成为两家企业股价走势的关键转折点:2024年之前,南大光电与江丰电子的股价表现存在一定分化,走势独立性较强;2024年至今,二者股价联动效应显著增强,呈现高度协同特征。通过量化分析可进一步验证:期间两家企业股价相关性系数高达96.2%,属于极强正相关水平,反映出市场对半导体材料国产替代赛道的定价逻辑趋于一致。

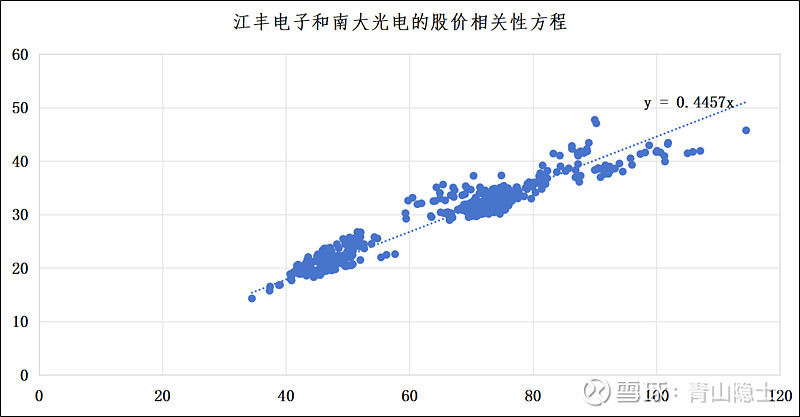

为量化二者股价联动关系,构建线性回归方程如下:南大光电股价=0.4457×江丰电子股价(即江丰电子股价每变动1单位,南大光电股价对应变动约0.4457单位);反向推导可得:江丰电子股价=2.2437×南大光电股价(即南大光电股价每变动1单位,江丰电子股价对应变动约2.2437单位)。

该回归关系直观呈现了两家企业股价的量化联动比例,为赛道内标的估值对标与交易决策提供了数据参考。

二、江丰电子是否低估呢?

2025年12月16日南大光电收盘价为47.71元/股,基于前文构建的股价线性回归关系(江丰电子股价=2.2437×南大光电股价),对应测算江丰电子目标价约为107.05元/股。以江丰电子当前股价为基准,由此推导得出对应预期收益率约为18.93%。

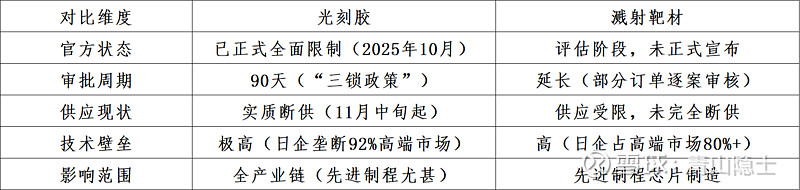

现在,我们要来看一下驱动南大光电股价上涨的逻辑是什么?日本近期对光刻胶实施了全面出口限制,不仅审批周期大幅延长、禁止转口,信越化学等行业巨头还直接停止对华供货,导致国内光刻胶供应紧张。作为国产光刻胶龙头,南大光电刚好承接了这部分迫切的国产替代需求,股价也因此上涨。

江丰电子主营的溅射靶材,和光刻胶一样是半导体制造的核心材料,且同样被日本企业垄断。目前日本虽未正式限制溅射靶材出口,但已在评估相关政策,日立金属等龙头也开始收紧对华供应,高端产品的供应风险越来越明显。

不难看出,南大光电的上涨核心是“日本断供+国产替代”。而江丰电子面临着几乎相同的行业背景和催化逻辑,随着溅射靶材供应不确定性增加,市场对其国产替代的预期会持续提升,南大光电的上涨驱动因素大概率会传导到江丰电子身上。

三、小结

不过需要注意的是,光刻胶的日本出口限制已是“落地执行”的现实约束,而溅射靶材的供应收紧仍处于“政策评估+企业限流”的预期阶段。但正是这种“现实催化+预期升温”的互补逻辑,叠加二者同为半导体核心材料、均依赖日本进口的共性,使得股价相关性背后的“国产替代”主线更加清晰,最终将共同驱动两家企业的价值回归。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。