清溢光电等掩膜版企业的估值分析

近期,江丰电子、安吉科技、鼎龙股份、南大光电、彤程新材、雅克科技等半导体材料企业股价表现活跃,部分已突破前期高点,其余亦呈现震荡上行态势。相较之下,掩膜版赛道的路维光电、清溢光电仍处于震荡整理阶段,虽尚未形成明确上行趋势,但暗含蓄势特征,考验投资者耐心。

本文将结合当前半导体行业发展现状与清溢光电的业绩表现,就其估值合理性展开分析。

一、清溢光电的主营业务和业绩表现

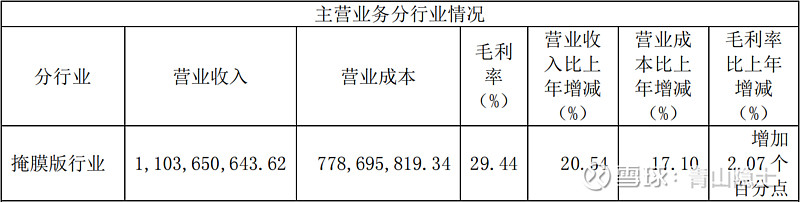

根据清溢光电2024年年报,清溢光电的年度营业收入约为11亿元,全部来自掩膜版行业。其2025年中报披露,清溢光电专注掩膜版研发、生产及销售,是国内成立最早、规模最大的掩膜版企业之一。截至2025年6月底,其主营业务及产品未发生重大变化。

按下游应用行业及客户类型划分,掩膜版主要包括平板显示行业掩膜版、半导体芯片行业掩膜版、触控行业掩膜版及电路板行业掩膜版。据清溢光电2025年11月20日披露的《投资者关系活动记录表》,截至目前,公司半导体掩膜版业务收入占比约20%。

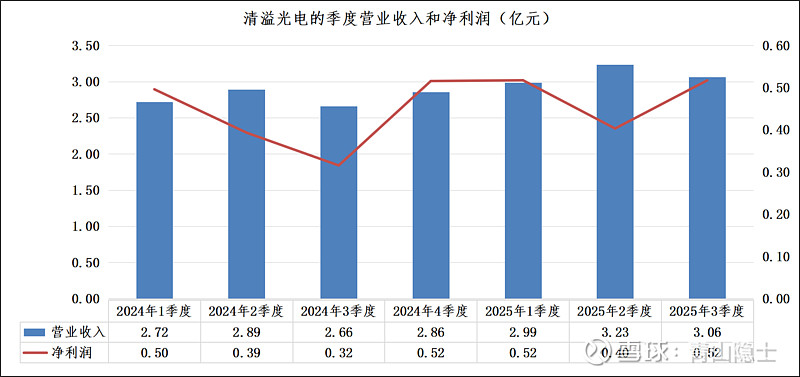

2025年前三季度,清溢光电实现营业收入9.283亿元,同比增长12.3%;归母净利润1.437亿元,同比增长19.3%。该业绩增速在半导体材料行业中处于中等水平,较掩膜版赛道同行路维光电亦存在差距——同期路维光电实现营业收入8.27亿元,同比增长37.3%;归母净利润1.718亿元,同比增长41.9%,两项指标增速均显著高于清溢光电。

短期业绩表现并非长期竞争力的绝对指征,清溢光电在资产布局维度与路维光电存在差异化特征。从在建工程与固定资产规模来看,截至2025年9月底,路维光电在建工程0.95亿元、固定资产11.06亿元,“在建工程/固定资产”比值为8.6%;相较于路维光电,清溢光电的资产扩张布局更为积极,同期公司在建工程6.35亿元、固定资产11.24亿元,“在建工程/固定资产”比值达56.5%,显著高于同行水平。

二、清溢光电的估值表现

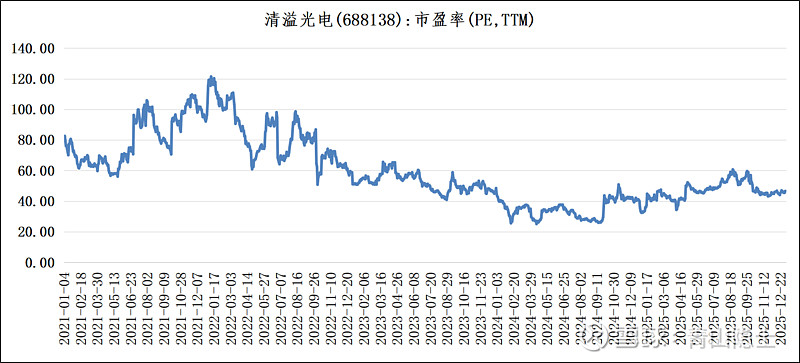

观察清溢光电动态市盈率(TTM)走势,其估值底部区间约为30倍,这一水平与半导体设备龙头北方华创基本一致。核心逻辑在于,半导体设备与半导体材料行业景气度高度联动,行业周期与成长逻辑具备协同性,因此两者估值水平呈现一致性具备合理性。

截至2026年1月4日,清溢光电股价报28.88元,对应市值91亿元,动态市盈率(TTM)46.55倍,该估值水平需结合业绩预期综合研判。

据太平洋证券预测,清溢光电2025-2027年营收有望分别达到14.38亿元、18.10亿元、21.03亿元,归母净利润预计为2.48亿元、3.24亿元、4.08亿元。若以30倍市盈率为估值基准,公司2026年、2027年合理估值分别约为97.2亿元、122.4亿元。

不过,结合自身测算,2025年公司归母净利润或低于上述预测值:以2024年归母净利润1.72亿元为基数,按20%同比增速推算,2025年归母净利润约为2.064亿元。从资产布局维度看,基于截至2025年9月底56.5%的“在建工程/固定资产”比值所反映的产能扩张潜力,2026年公司归母净利润有望达到3.23亿元,与券商预测值基本一致。

三、小结

当然,难免有人会提出疑问:给予30倍市盈率是否存在一定低估?毕竟自2024年10月以来,清溢光电的动态市盈率基本维持在40倍及以上,这一估值水平在牛市环境下具备合理性。

基于此,我们可在30倍市盈率估值基础上,乘以1.33倍,对应40倍市盈率,进而得出公司2026年、2027年对应合理估值分别为129.3亿元、162.8亿元。结合公司当前90余亿元的市值测算,2026年的预期收益率大致处于30%-50%区间。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。