宝丰能源的财务分析和估值测算

宝丰能源作为煤化工领域的核心标的,当前市场关注度明显落后于贵金属、有色金属等主流周期品种,周期股的投资主线仍集中在金属题材赛道,石化板块暂时处于市场视野的“盲区”。

不过,从地缘格局的变化来看,这一局面或有望迎来反转。近期,大洋彼岸频频对南美、中东部分石油输出国采取外交或经济施压手段,这一动作正在重塑全球石油贸易的底层逻辑。此前,多数国家秉持和平时期的供需平衡思维,普遍维持低库存运营策略,认为供应缺口出现时可通过即时采购快速补货;但未来,地缘冲突引发的石油供应不确定性将显著上升,各国为规避断供风险,预防性采购的意愿大概率会大幅增强。

尽管当前有观点提出原油价格应锚定50美元/桶的水平,但这一判断基于当下的供需环境。需要注意的是,这一价格预期的前提,是相关主体尚未开启对特定区域石油资源的市场化运作与利益分配机制。一旦相关资源的流通渠道被打通,且利益分配体系成型,原油价格具备强劲的上行驱动力,届时石化板块的估值修复行情也将随之启动。

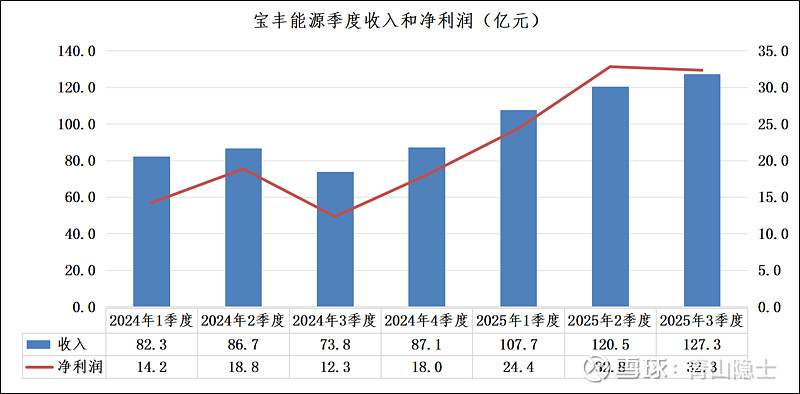

一、宝丰能源的季度收入和利润

根据宝丰能源2024年以来财报披露的数据,收入层面呈现“2024年波动调整、2025年爆发增长”的鲜明特征。2024年各季度收入在73.8亿—87.1亿区间波动,一季度至二季度环比增长5.3%,三季度受行业需求淡季及装置检修影响环比下滑14.9%,四季度随新产能逐步释放回升至87.1亿,全年整体保持稳健。2025年起收入进入加速增长通道,一季度同比大增30.9%至107.7亿,二季度、三季度持续环比攀升至120.5亿、127.3亿,核心驱动力源于内蒙古烯烃项目全面投产,聚乙烯、聚丙烯等核心产品产销量实现跨越式增长。

净利润层面与收入趋势高度协同且增长弹性更突出,盈利质量持续优化。2024年净利润随收入波动,二季度达18.8亿为全年季度高点,三季度回落至12.3亿,四季度环比大增46.3%至18.0亿,全年整体实现稳步增长。2025年净利润增长势头显著强于收入,一季度同比激增71.8%至24.4亿,二季度进一步攀升至32.8亿,三季度维持32.3亿的高位水平,主要得益于产能释放带来的规模效应,叠加原料煤采购价格下降形成的成本红利,推动毛利率和净利率持续提升,盈利空间不断扩大。

二、宝丰能源的估值

为开展宝丰能源的估值对标分析,我们选取同属煤化工领域的鲁西化工、华谊集团、华鲁恒升三家企业作为参照标的。财务数据显示,上述三家公司2024年全年归母净利润分别为20.3亿元、9.1亿元、39.0亿元;2024年第4季度至2025年第三季度连续四个季度的归母净利润则分别为14.8亿元、7.0亿元、32.3亿元。

从估值水平来看,截至2026年1月9日,鲁西化工、华谊集团、华鲁恒升的静态市盈率分别为15.9倍、18.55倍、18.1倍,行业对标企业静态市盈率均值达17.5倍;滚动市盈率(TTM)方面,三家公司依次为21.8倍、27.4倍、21.9倍,对应滚动市盈率均值为23.7倍。

与鲁西化工、华谊集团、华鲁恒升三家同行业对标企业相比,宝丰能源的盈利体量与增长态势展现出显著优势。数据显示,宝丰能源2024年全年归母净利润达63.4亿元,而其2024年第四季度至2025年第三季度连续四个季度的归母净利润合计高达107.5亿元,这一数值大幅超过2024年全年净利润规模,凸显出公司盈利水平已进入加速上行通道。

基于上述盈利数据及行业估值基准,我们可对宝丰能源的估值区间进行测算:估值下限可参照连续四个季度净利润总和,以107.5亿元乘以行业静态市盈率均值17.5倍,对应市值达1881.25亿元,折合每股价格25.65元;估值上限则采用2025年第三季度单季度净利润年化处理,即以32.3亿元乘以4得到129.2亿元的年化净利润,再乘以17.5倍市盈率,对应市值为2261亿元,折合每股价格30.83元。

三、小结

2025年,宝丰能源推进股份回购计划并完成相应操作,其间累计回购公司股份约六千万股,占公司总股本的0.83%。本次回购的股份价格区间:最高价达17.44元/股,最低价为15.90元/股,累计支付的回购资金总额为近10亿元。

结合公司2025年股份回购的价格区间,17.5元/股可作为宝丰能源的“回购底”,具备较强的安全边际。以此价位测算,股价向下调整空间有限,最大跌幅约为15%;而向上则对应此前测算的估值区间,具备30%至50%的上涨空间,盈亏比可达2:1至3:1,投资性价比突出。

基于这一估值与赔率特征,针对宝丰能源的投资布局,可采用定投买入或向下金字塔买入的策略,通过分批建仓的方式分散短期波动风险,从而更稳健地博取估值修复与业绩增长带来的双重收益。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。