江丰电子与南大光电“比翼双飞”

2025年11月17日,我发布《江丰电子到底在憋什么大招?》一文时,江丰电子的当日收盘价为87.51元。至12月17日,我发布《江丰电子和南大光电有可比性吗?》一文,其股价已经触底回升至91.87元时。如今,截至2026年1月16日,江丰电子盘中破130元、南大光电触及65元历史新高,短短两月有余,两家半导体材料龙头企业完成了一场惊艳的价值兑现。

这并非偶然的市场躁动,而是国产替代主线与行业景气周期共振的必然结果,印证了此前对二者长期价值的判断,更彰显出半导体材料赛道“比翼双飞”的成长韧性。

一、估值逻辑

(一)江丰电子产能持续增长

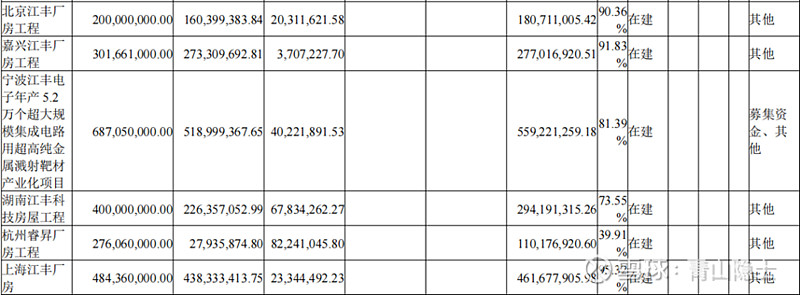

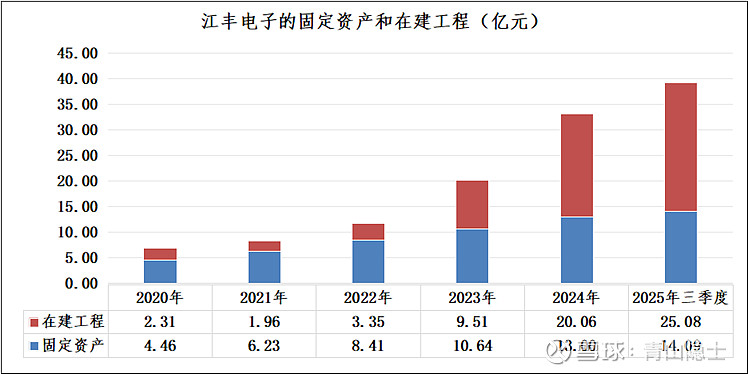

2025年11月17日,我发表《江丰电子到底在憋什么大招?》时,便注意到江丰电子异于同行的在建工程布局。根据江丰电子2025年中报,截至2025年6月末,江丰电子在北京、嘉兴、上海的三大核心项目,完工率均突破90%,累计在建账面余额达9.2亿元。

当时预判,这些项目落地后将显著增厚营收,以3倍固定资产周转率测算,2026年江丰电子营收有望冲击72亿元,对应利润约8亿元,按照市盈率40倍至50倍计算,估值有望达320亿元至400亿元。

截至2026年1月16日,江丰电子的市值约为342.56亿元,已经冲到了上述估值区间范围内,兑现了之前的预判。

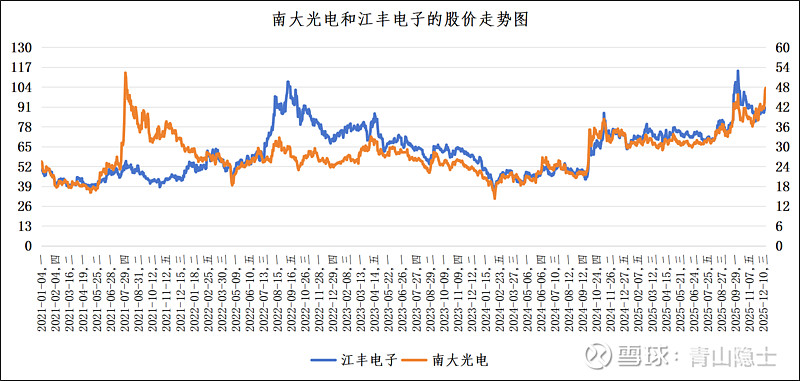

随后在12月《江丰电子和南大光电有可比性吗?》中,进一步通过量化分析验证了江丰电子和南大光电的联动价值:2024年以来两家企业股价相关性系数高达96.2%,构建的线性回归方程显示江丰电子股价与南大光电股价存在2.2437倍的联动关系,据此测算江丰电子目标价约107.05元,存在18.93%的预期收益。

同时明确指出,二者同为半导体核心材料龙头,均面临邻国企业垄断与供应风险,南大光电因光刻胶邻国断供率先上涨,而江丰电子的溅射靶材业务具备相同催化逻辑,上涨只是时间问题。

如今股价走势完美印证了上述判断。江丰电子从87.51元攀升至130元以上,涨幅超48%;南大光电从36.11元涨至65元历史新高,涨幅近80%。这种“比翼双飞”的态势,本质是市场对半导体材料国产替代价值的深度认可,也是前期估值预判的逐步落地。

二、消息逻辑

南大光电的上涨率先受益于明确的供应约束——邻国对光刻胶实施全面出口限制,信越化学等巨头停止对华供货,国内光刻胶供需缺口迅速扩大,作为国产龙头的南大光电直接承接替代需求,成为政策催化下的核心受益者。

而江丰电子主营的高纯溅射靶材,虽未面临正式出口限制,但行业格局持续收紧:邻国日立金属等龙头已开始收紧对华供应,叠加邻国政府正评估相关出口政策,高端溅射靶材供应不确定性显著上升。

更重要的是,2026年初,我方出台两用物项出口管制政策,进一步强化了半导体材料供应链自主可控的紧迫性。此次管制涵盖镓、锗、稀土等关键资源,而这些正是溅射靶材、光刻胶生产的核心原材料。邻国对我方资源的依赖度极高,以稀土为例,根据公开数据,2024年邻国有71.9%的稀土依赖我国进口,其中镝、铽等重稀土的依赖度接近100%。政策层面的双向约束,使得市场对半导体材料国产替代的预期从“可选”变为“必选”,两家企业作为细分赛道龙头,自然成为资金追捧的核心标的。

三、小结

江丰电子与南大光电的同步走强,本质上是半导体自主可控主线的必然体现。在行业高景气与国产替代加速的背景下,两家公司分别在靶材与光刻胶领域具备明确的替代空间,业绩增长确定性较强。

前期板块估值处于低位,叠加地缘政治与供应链重构带来的持续催化,使得“估值修复+业绩兑现”成为大概率事件。短期看,股价涨幅过大也需要注意回调风险;长期看,国产替代仍处于中期阶段,核心龙头在业绩释放与估值中枢上移的共振下,仍有望持续获得超额收益。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。