海光信息和中科曙光的“价差”持续扩大

作为“中国CPU第一股”,海光信息近期股价走势凌厉,1月21日,海光信息单日涨幅为13.34%(同日,寒武纪的单日涨幅仅为0.81%,龙芯中科的单日涨幅为20%),其背后的核心驱动力,在于曾在AI浪潮中居于从属地位的CPU,如今重新跻身AI产业发展的核心舞台。

此前,DeepSeek于GitHub低调发布论文《Conditional Memory via Scalable Lookup》,首度披露其新一代旗舰模型V4的核心架构——依托独创的Engram条件记忆模块,该模型突破性地实现了以廉价CPU内存替代高成本GPU显存,不仅让部署成本大幅下降90%,更实现了性能的逆势跃升。

这场被业内誉为“架构级颠覆”的技术突破,正在颠覆传统AI算力的成本与性能逻辑,彻底重塑全球AI算力产业的竞争游戏规则。

一、Engram条件记忆模块介绍及影响

根据网上公开资料,DeepSeek V4的Engram条件记忆模块基于“存算分离”设计,一是将固定知识(如“三角形内角和等于180度”)存在廉价CPU内存上,而非GPU显存上;二是通过“多头哈希+上下文门控”技术实现毫秒级精准查询,结合“计算与传输重叠”机制,让CPU调取知识与GPU推理同步进行。

若采用“MoE+Engram”双稀疏架构,性能方面,大模型的测试分数、长文本的处理准确率均能得到显著提升;成本方面,传统千亿参数模型部署需要8张A100显卡,DeepSeek V4部署仅需1张消费级显卡和4根64GB内存条即可,整体部署成本降幅达90%。

综合来说,Engram的创新,使大模型不再受限于GPU显存容量,通过“热知识存GPU、温知识存CPU、冷知识存硬盘”的分层存储模式,一是解决了大模型“越学越糊涂”的性能衰退难题,二是将千亿参数模型的部署成本降至万元级别。

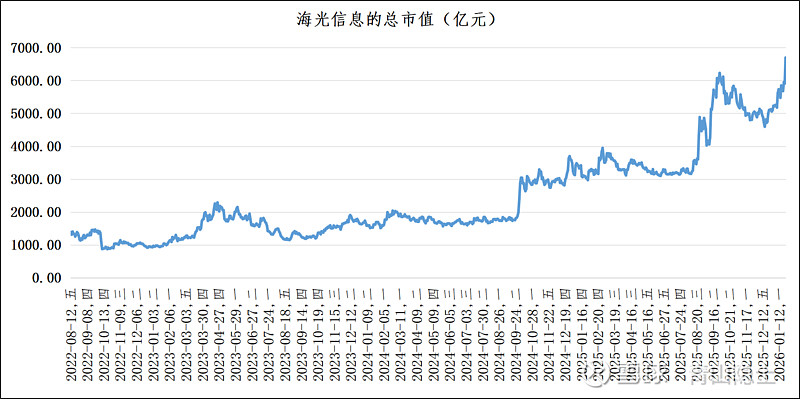

二、海光信息的估值

截至2025年1月22日,龙芯中科、寒武纪市销率(TTM)分别为142倍、102倍。参考寒武纪估值水平,海光信息以2024年四季度至2025年三季度合计125.16亿元营收测算,理论估值达12766亿元(含少数股东权益)。

需注意两大估值折价因素:其一,公司每年需支付营收5%的AMD技术授权费,致使净利率较行业中枢低5个百分点,对应估值折价15%;其二,少数股东损益占净利润比例达30%,收益稀释对应估值折价30%。综合两项因素,海光信息需在理论估值基础上合计折价40%。综上,海光信息最终合理实际估值锚定7660亿元。按±15%的估值波动幅度测算,对应的估值区间为6511亿元至8809亿元。

截至当前,海光信息市值已攀升至6705.7亿元,顺利进入6511亿元至8809亿元的合理估值区间,处于区间下沿附近位置。

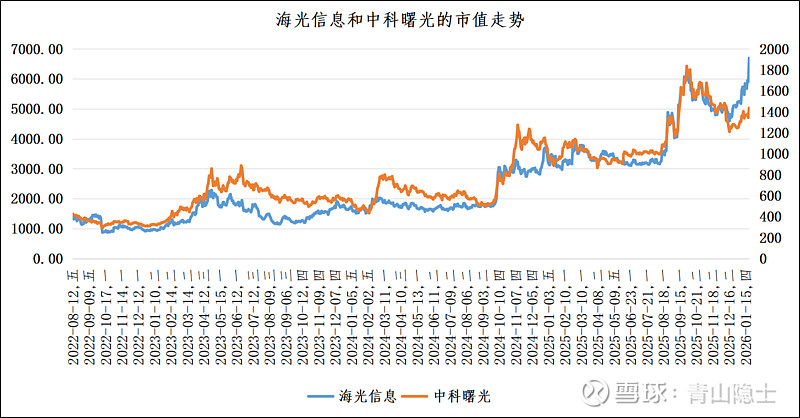

从历史走势来看,海光信息与中科曙光联动性极强,多数时段中科曙光的表现甚至略胜一筹。

直至双方合并传闻发酵后又宣告终止,二者走势随即出现显著分化:中科曙光自此陷入疲弱,至今未能回补该事件引发的下跌缺口;而海光信息则延续强势走势,股价一举刷新历史新高。

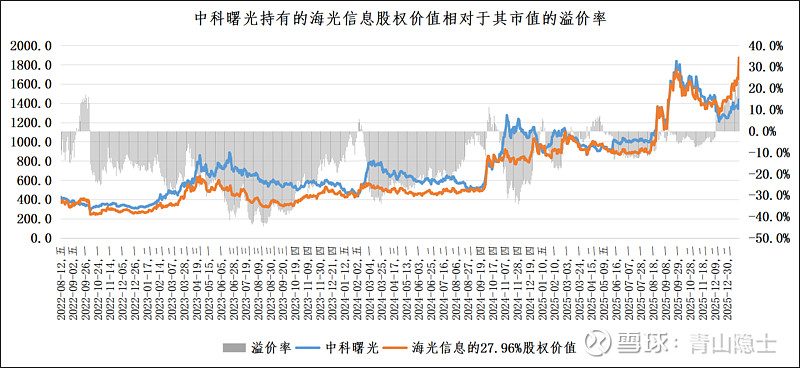

中科曙光持有海光信息27.96%的股权,以1月22日股价测算,该部分股权价值相较于中科曙光自身市值的溢价率已攀升至32.2%。

这一现象引出核心疑问:是海光信息估值偏高,还是中科曙光市值存在低估?结合前文结论——海光信息当前市值处于合理区间,由此不难推断,中科曙光的市值显著低于其内在价值。

四、小结

从赛道景气度与市场轮动节奏看,当前国产算力、半导体核心标的均已完成一轮估值抬升,中科曙光作为国产算力龙头,成为板块内为数不多的滞涨标的。公司当前估值处于显著洼地,补涨行情具备较高确定性。

从资本市场的补涨规律来看,当板块内具备基本面驱动的标的尽数完成估值修复后,滞涨龙头的补涨行情往往具备刚性。对于中科曙光而言,即便无法实现全额(30%)估值修复,短期15%左右的补涨空间具备较强确定性;至于尚未填平的估值缺口,将伴随时间推移与基本面兑现逐步消化。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。