用周期逻辑评估浪潮信息投资价值

周末复盘存储芯片价格的历史周期特征后,愈发觉得“万物皆周期”的逻辑,在浪潮信息身上同样适用。

我们往往困于眼前的短期波动,易被阶段性困难裹挟,待周期真正来临之时,便会陷入手足无措的境地。周期投资的关键,在于他人对周期存疑时坚定布局、耐心持有,在众人狂热追捧时保持清醒、见好就收。

本文将基于这一逻辑,重新审视浪潮信息的周期价值。自今日起,我将“周期+科技”的分析框架统一为周期投资逻辑——科技领域的周期图谱,本身就是更波澜壮阔的存在。

一、济南市计算机通信制造业相关数据

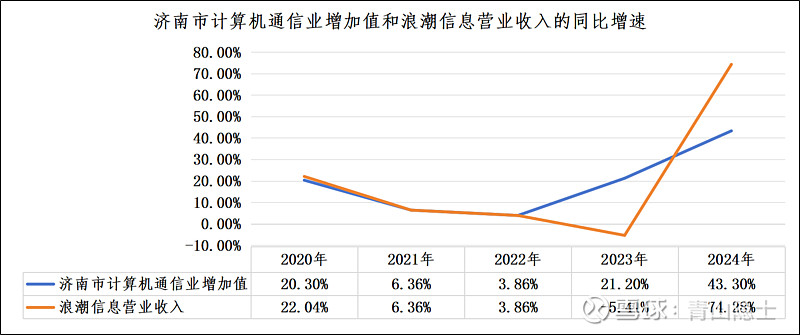

根据济南市统计局披露的资料,2023年、2024年济南市计算机通信业增加值同比增速分别为21.2%、43.3%,两年增速呈现显著跃升态势。2020年该行业增加值同比增长20.3%,同期浪潮信息营业收入同比增速达22.04%,二者走势大体一致。

2021年、2022年,济南市统计局未披露济南市计算机通信业增加值同比增速。不过,根据浪潮信息同期营收增速分别为6.36%、3.86%推测,该行业增加值增速或与其相近,可对应参考为6.36%、3.86%。

济南市计算机通信业增加值的同比增速表现稳健,2023年、2024年分别达到21.2%、43.3%。反观浪潮信息的营业收入增速,却呈现出明显波动:2023年增速为-5.41%,2024年则大幅回升至74.28%。这一差异,大概率与2023年浪潮集团被列入实体名单、浪潮信息订单延期交付等相关情况有关。

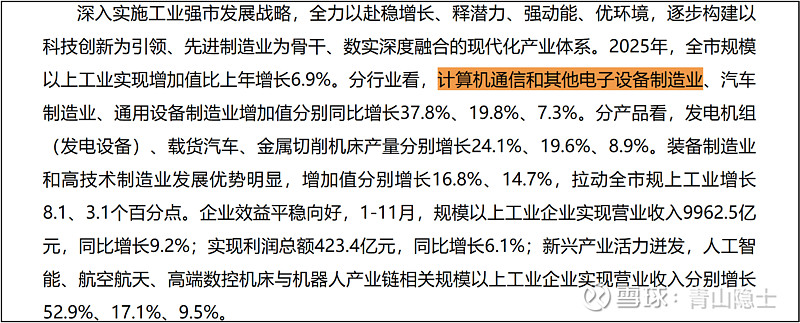

根据济南市统计局《2025年济南经济平稳向好 高质量发展取得新成效》一文,2025年,济南市计算机通信和其他电子设备制造业(以下简称“计算机通信业”)增加值同比增长37.8%,成为拉动经济增长的核心动力之一。其中,作为济南市龙头企业,浪潮信息的生产销售数据,主要体现在该市计算机通信业的增加值上。

2025年前三季度,浪潮信息营业收入增速达到44.85%。据此推测,2025年全年该公司营业收入增速有望处于37.8%至44.85%的区间,中值为41.3%。

二、“互联网+”和“AI+”的周期比较

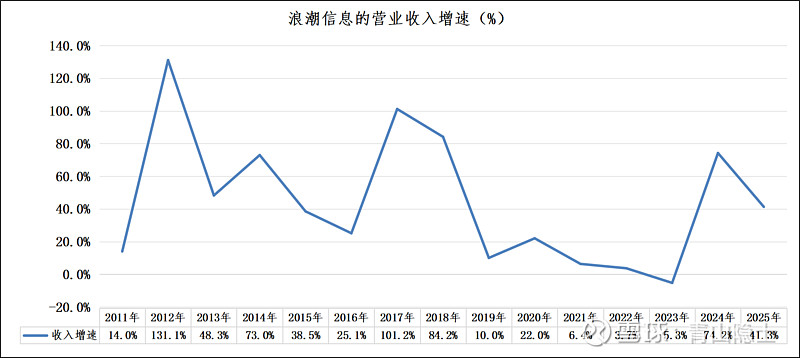

从浪潮信息的收入增速图表中可以清晰地看到,2011—2014年“互联网+”周期里,收入增速从14.0%快速拉升至131.1%的峰值,随后两年仍维持48.3%、73.0%的高位增速,这背后是当时互联网基础设施建设需求集中爆发带来的算力投资高峰。反观当前“AI+”周期(2023—2025年),收入增速从-5.3%的底部回升后,2024年最高仅达74.2%,2025年回落至41.3%,无论单年增速峰值还是连续三年的累计涨幅,都远未达到“互联网+”周期的爆发强度。这一数据对比直接表明,本轮AI+驱动的国内算力投资尚未抵达上一轮周期那样的高峰阶段。

进一步观察周期规律,“互联网+”周期呈现“快启动、高爆发、缓回落”的特征,2011—2012年增速陡峭拉升,反映当时互联网基建需求的集中释放,算力投资在短时间内就突破高峰。而本轮“AI+”周期则表现为“慢修复、弱反弹、待冲高”的节奏:2023年的负增速显示行业处于底部调整期,2024年的增速反弹更多是算力需求的阶段性脉冲,2025年增速回落并未出现“互联网+”周期那样的高位延续。这种节奏差异说明,当前AI算力需求的释放仍在积累过程中,产业资本的投入尚未形成集中爆发的态势,算力投资高峰还未到来。

从图表的周期波动规律来看,每一轮技术驱动的产业周期都遵循“启动-冲高-回落”的路径。“互联网+”周期的增速曲线已经走完了完整的冲高回落过程,而本轮“AI+”周期的增速曲线仍处于上行爬坡阶段,既没有出现上一轮131.1%的峰值强度,也未呈现高位持续的特征。这一规律意味着,随着AI技术向千行百业渗透,算力需求将持续扩容,国内算力投资的高峰尚未到来,后续仍有较大的上行空间。

三、小结

当前股价的反复纠结,本质是被缺芯、缺存储、服务器产能短期无法放量等季度级别的供需小矛盾所扰动,但这类短期波动,根本无法撼动“AI+”产业大周期的底层逻辑。从技术变革的量级来看,本轮“AI+”对产业的重塑力度,并不弱于上一轮“互联网+”浪潮,因此服务器更新换代的刚性需求,绝不会长期受制于眼前的供给瓶颈。

站在周期的视角审视,浪潮信息目前仍处于“小荷才露尖尖角”的起步阶段。正如不少投资者在2024年提前布局存储板块却一度徒劳无功,最终在2025年迎来存储行情的爆发——这恰恰印证了“周期只会迟到,不会缺席”的规律。而“横有多长,竖有多高”的市场法则也预示着,当服务器需求的爆发点真正到来时,浪潮信息或将迎来属于它的高光时刻。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。