盛和资源的中长期估值如何测算?

近期,金银铜铝价格剧烈波动,不仅牵动相关个股走势,也对稀土板块产生显著影响。以盛和资源为例,其股价自1月20日至1月29日经历了一轮快速上涨,从23.86元/股攀升至30.03元/股,涨幅达25.86%;随后连续两个交易日跌停,至2月3日股价回升7.43%,最终收于26.16元/股。

短期股价的大起大落,更多源于市场情绪的短期波动。本文将结合稀土最新价格走势,对盛和资源的中长期估值进行测算,为投资稀土板块的投资者提供一份参考。

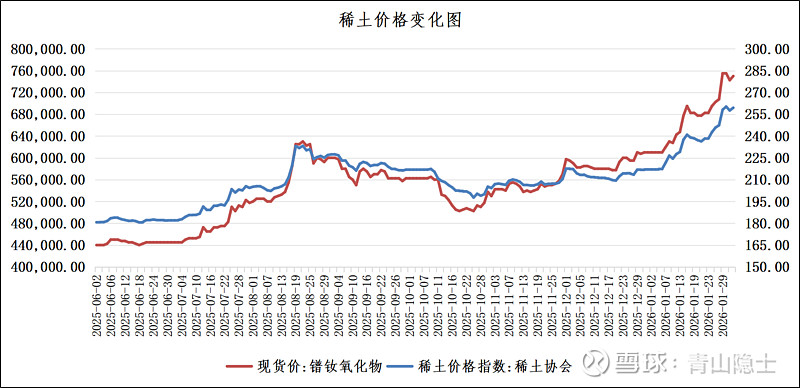

一、稀土价格走势图

从这张稀土价格变化图可以看到,2025年6月至10月下旬,稀土价格呈现“先升后调”的走势:6月初到8月中旬,镨钕氧化物现货价与稀土价格指数同步温和走高,在8月中旬触及阶段性高点;随后进入近两个月的调整期,价格同步回落,在10月下旬跌至阶段低位,镨钕氧化物现货价一度下探至约50万元/吨区间。

2025年10月底以来,稀土价格步入持续反弹通道,并在后期加速上行。两条核心价格曲线同步回升,进入2026年1月后涨势进一步提速,其中镨钕氧化物现货价的涨幅尤为突出。截至2026年2月3日,其价格已攀升至75万元/吨,较10月低点累计涨幅超50%;稀土价格指数亦同步上行,攀升至260附近。这一轮强劲的价格上行,既直观反映出稀土板块基本面的持续向好,也为相关上市公司的估值提升奠定了核心支撑。

值得关注的是,自1月23日以来,镨钕氧化物现货价的涨幅(9.9%)略高于稀土价格指数的涨幅(8.9%)。尤其是在1月29日,镨钕氧化物现货价出现大幅跳涨,单日涨幅接近6.7%,较前一日上涨约47500元/吨,这一走势与盛和资源当日收获涨停的表现形成直接呼应。尽管近期金银铜铝等金属价格经历大幅波动,稀土价格走势却相对稳健,基本面支撑强劲。

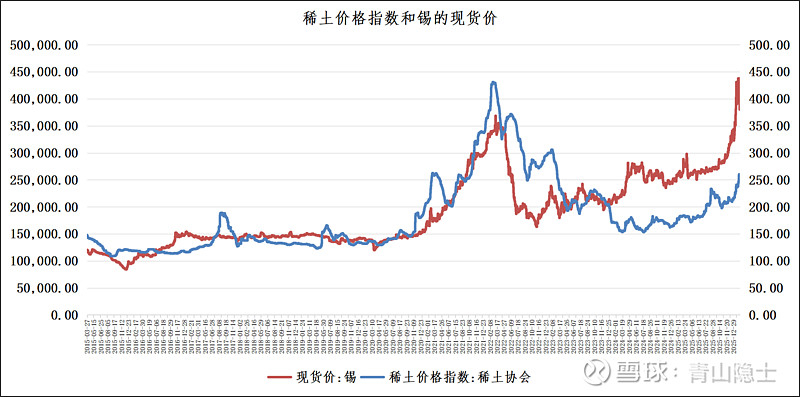

二、稀土和有色的价格联动

有色板块中,铜铝向来是联动紧密的核心品类,锡则属于板块内的另类标的,其价格走势与稀土存在诸多相似性。值得注意的是,锡与稀土均被冠以“工业维生素”的称号,作为工业发展中不可或缺的关键原料,二者的价格联动性也因此表现得较为显著。

从这张“稀土价格指数和锡的现货价”走势对比图可以清晰地看到,两者价格走势呈现出高度的一致性。从2015年至今,无论是2020年之前的低位震荡筑底,还是2020年后同步启动的上升周期,抑或2021—2022年共同触及阶段性高点后的回落调整,以及2023年以来的再度反弹,两条曲线的波动节奏与趋势方向几乎完全同步,印证了“工业维生素”在产业逻辑、供需格局和市场情绪上的紧密联动效应。

进一步对比两者的价格水平可以发现,稀土当前的价格低估特征已十分明显。锡的现货价在2025年以来的上涨中已接近甚至突破2021—2022年的历史高点,而稀土价格指数却仍未回到前期峰值,当前位置显著滞后于锡的涨幅。这种走势同步但涨幅分化的现象,直观反映出稀土价格尚未充分反映其产业价值,后续补涨的潜力值得重点关注。

我们通过历史联动比例进一步量化这一低估程度。从2020—2022年的同步上涨周期中可以观察到,锡现货价(万元/吨)与稀土价格指数的联动比例约为1000:1,即稀土价格指数≈锡现货价/1000。以2026年2月3日的最新数据测算,当前锡现货价约38.01万元/吨,按照这一联动等式,稀土价格指数的合理目标值约为380.1,而当前实际稀土价格指数仅为259.46,据此估算稀土价格指数存在约46.5%的补涨空间,进一步印证了稀土当前的低估状态与后续上行潜力。

三、小结

从市销率估值维度来看,盛和资源当前市销率约3.38倍,北方稀土则为4.41倍;二者均以轻稀土为主营产品,业务结构高度相似,理论上市销率理应趋于一致。据此测算,盛和资源相较北方稀土,存在约30%的估值安全边际。

1月24日,我在《盛和资源的主营业务和估值分析》中提出核心观点:“稀土企业的投资价值核心,聚焦于产品价格上涨这一主线。稀土涨价的趋势已然确立,相关标的的投资价值随之凸显”;“若未来稀土价格指数持续上行,盛和资源的股价有望摆脱与北方稀土的联动惯性,走出独立上涨行情,涨幅大概率超越北方稀土。究其根本,二者估值水平存在显著差距——北方稀土动态市盈率(TTM)超80倍,而盛和资源不足50倍。一高一低之间,二者的成长潜力高下立判”。

在稀土行业景气度持续走高、板块个股有望迎来普涨的背景下,作为行业相对龙头标的的盛和资源,目前存在明显估值折价,其投资价值值得重点关注。从长期视角看,若市场逐步兑现估值差异——即盛和资源相较北方稀土存在约30%的估值差,同时稀土板块相较锡的估值价差达到46.5%,那么盛和资源的理论估值至少具备80%左右的上行空间——当然这里唯一需要注意的风险就是金银有色是否会持续萎靡,拖累稀土板块。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。