国电南瑞的主营业务和投资价值

2026年1月,一场被官方定性为“历史性”的强冬季风暴席卷美国。此次灾害导致约107万户家庭断电,田纳西州、密西西比州、路易斯安那州、佐治亚州及得克萨斯州等南部州受灾最为严重。在全球AI算力竞赛的背景下,这类频发的电力危机正成为美国科技产业的深层隐患。

美国电网现状堪忧:70%的输电线路已服役超25年,大型变压器平均寿命突破40年,跨州输电项目审批周期动辄长达十年。与此同时,AI数据中心这类“高功耗巨兽”正加速扩张,老旧电网难以支撑其24小时不间断的算力运行需求。

在此背景下,美国电力设备投资有望迎来加码。在此关键节点,聚焦国电南瑞的主营业务与投资价值,具有重要现实意义。

一、国电南瑞的主营业务和收入组成

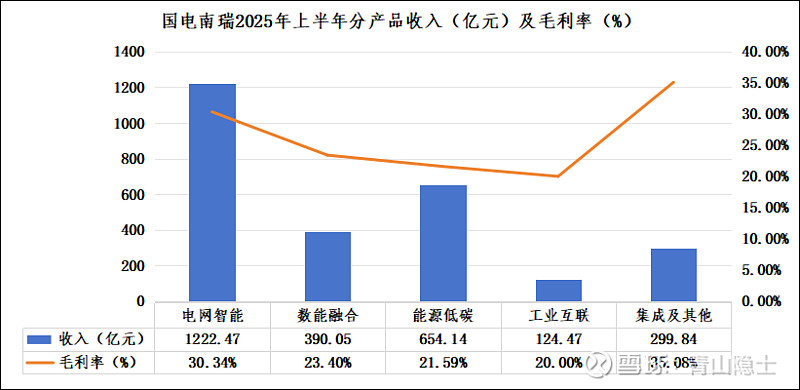

根据国电南瑞2025年中报,2025年上半年,国电南瑞聚焦电网智能、数能融合、能源低碳、工业互联、集成及其他业务。

从业务组成与收入占比来看,电网智能业务作为公司的核心支柱,上半年实现收入1222.47亿元,收入占比高达45.43%,接近整体营收的一半。

同期,能源低碳业务实现收入654.14亿元,收入占比达24.31%,位列各板块第二位。数能融合业务实现收入390.05亿元,收入占比为14.49%。集成及其他业务实现收入299.84亿元,收入占比11.14%。工业互联业务上半年收入124.47亿元,收入占比4.63%,占比在各业务板块中“垫底”。

毛利率方面,集成及其他业务毛利率最高,达35.08%。电网智能业务毛利率为30.34%,既体现了其核心技术壁垒带来的盈利优势,也为国电南瑞整体盈利能力提供了坚实支撑,这一毛利率水平显著高于行业平均,彰显出国电南瑞在电网智能领域的核心竞争力。此外,数能融合、能源低碳、工业互联三大板块毛利率依次为23.40%、21.59%、20.00%。

二、国电南瑞的成长性与估值

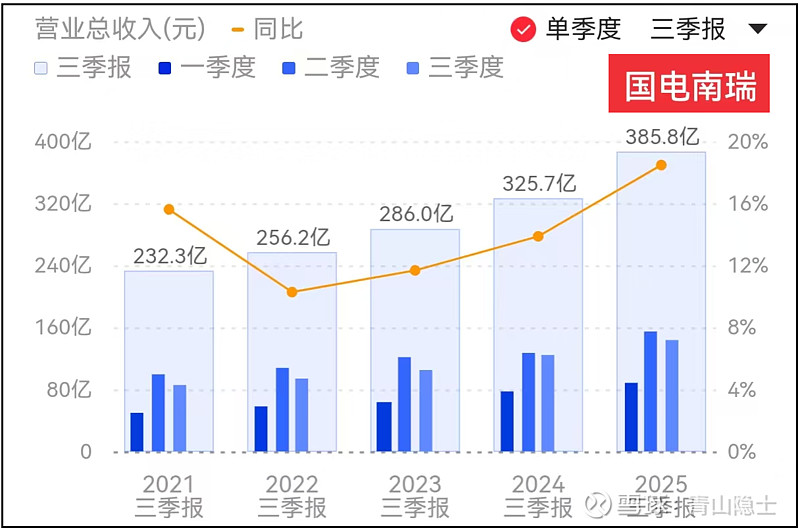

国电南瑞2021-2025年前三季度收入增速呈现“先回落、后逐年上升”的趋势。2021年同比增长15.6%,此后增速逐步回落,2022年前三季度为10.29%;2023—2025年增速逐季回升,2023年为11.63%,2024年提升至13.88%,2025年进一步攀升至18.45%,创近几年新高。

这一变化反映出公司业务增长动力持续增强,尤其在新能源、智能电网等领域的布局成效显著,市场竞争力和发展态势不断提升。

从估值角度看,国电南瑞的业绩与股价走势存在明显的不匹配。2022年至2025年前三季度,公司营收从256.2亿元增长至385.8亿元,累计涨幅约50%;而同期(2022年12月31日至今)股价仅上涨34%。这一业绩与估值的偏离,意味着国电南瑞股价至少需要上涨15%,才能与业绩增长幅度相匹配。

三、小结

与同行对比,思源电气的市盈率(TTM)已超50倍,而国电南瑞的市盈率(TTM)仅为25倍,估值差距显著。尽管业绩增速是估值的核心驱动因素,但思源电气的业务具备较强的可替代性,这意味着行业景气度有望逐步向龙头企业扩散。

基于这一逻辑,我认为国电南瑞的估值有望从当前的25倍提升50%,向40倍左右靠拢。这种估值修复,正是“周期转成长”规律的体现之一。

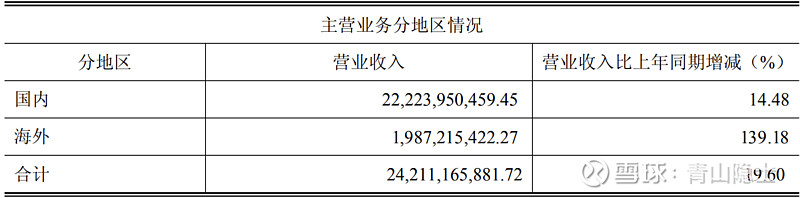

国电南瑞海外收入占比不足5%,尽管海外电力设备投资热潮有望拉动其业绩增长,但对公司整体业绩的提振作用相对有限。而思源电气海外收入占比达33%,二者差距显著,因此国电南瑞若要实现业绩与估值的持续提升,仍需时间逐步优化海外收入占比结构。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。