特锐德的主营业务和估值逻辑

根据创业板信息披露规则,当创业板上市公司预计会计年度经营业绩出现“实现盈利,净利润与上年同期相比上升或下降50%以上”情形时,必须在次年1月31日前发布业绩预告。

2026年1月特锐德未发布2025年度业绩预告,由此可判断公司2025年全年归母净利润、扣非净利润同比增幅均未超过50%。不过从2025年三季报数据来看,2025年1-9月公司实现营业收入约98.3亿元,同比增长10.5%;归母净利润约6.86亿元,同比增长53.6%;扣非净利润约5.81亿元,同比增长50.8%。

尽管未披露年度业绩预告,结合前三季度稳健增长态势,特锐德2025年全年业绩整体仍有望保持良好表现。本文将基于特锐德主营业务情况,对其估值展开分析。

一、特锐德主营业务和营业收入分析

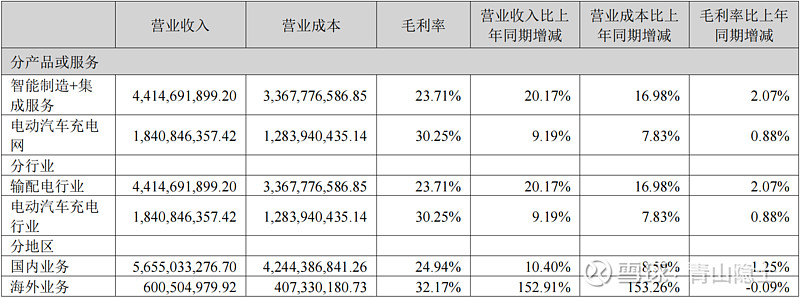

从行业维度看,特锐德2025年上半年主营业务由输配电行业与电动汽车充电行业两大板块构成。输配电行业(智能制造+集成服务)作为核心收入来源,实现营业收入44.15亿元,占总营收的70.4%,营收同比增速达20.17%,显著高于电动汽车充电行业9.19%的增速;同时毛利率提升至23.71%,同比增加2.07个百分点,展现出较强的增长韧性与盈利能力改善。

电动汽车充电行业营收规模为18.41亿元,虽不及输配电行业,但毛利率水平更高,达到30.25%,同比小幅提升0.88个百分点,体现出该业务板块的盈利质量优势,不过增速相对平缓,增长动力有待进一步释放。

国内业务是特锐德收入的绝对主体,2025年上半年实现营业收入56.55亿元,占总营收的90.4%,同比增长10.40%,毛利率为24.94%,同比提升1.25个百分点。这一表现反映出公司在国内输配电及充电市场的深厚布局与稳定需求支撑,营收增速虽不及输配电行业板块的整体增速,但毛利率的稳步提升表明国内业务的盈利效率在持续优化,为公司整体业绩提供了坚实的基本盘保障。

海外业务成为特锐德2025年上半年最亮眼的增长极,实现营业收入6.01亿元,同比大幅增长152.91%,增速远超国内业务;海外业务的毛利率高达32.17%,显著高于国内业务。高增速与较高的毛利率水平,意味着海外业务有望成为公司未来重要的增长引擎。

二、2025年业绩估算和估值

(一)营业收入测算

2025年第三季度,特锐德单季度实现营业收入35.79亿元,较2024年同期的35.38亿元同比增长约1%。基于第三季度营收增速水平,预计2025年第四季度营收增速将维持相近区间。结合2024年第四季度64.77亿元的营收基数测算,2025年第四季度营业收入约为65.52亿元。

经汇总测算,2025年特锐德全年营业收入预计约163.86亿元,同比增长6.61%。

(二)归母净利润测算

2025年第三季度,特锐德单季度实现归母净利润3.586亿元,较2024年同期的2.534亿元同比增长约41.5%。参照第三季度归母净利润增速趋势,预计2025年第四季度净利润增速保持相近水平。以2024年第四季度4.7亿元的归母净利润为基数测算,2025年第四季度归母净利润约为6.65亿元。

经汇总测算,2025年特锐德全年归母净利润预计约13.5亿元,同比增长47.4%。

(三)估值测算

特锐德当前呈现收入增速平稳、利润增速大幅领跑的业绩特征,这一分化走势使得市场对其估值判断存在明显分歧,定价层面也随之出现犹豫与摇摆。

从经典PEG估值逻辑来看,估值核心锚定净利润增速。公司2025年归母净利润增速预计达47.4%,若遵循PEG=1的合理估值原则,对应市盈率可给到47.4倍;即便保守打9折,合理估值也应在42.7倍附近。

但市场担忧当前高利润增速不具备可持续性,因此未单纯以利润增速定价,而是选取收入增速与利润增速的平均值27%作为成长性锚点,对应给予27倍市盈率估值,而公司当前实际市盈率仅25倍,低于这一折中估值水平,这也是当前市场估值分歧的核心所在。

从我的视角判断,公司理应获得42.7倍的合理估值,相较于当前25倍的实际估值,对应至少70%的预期收益率。

三、小结

当然,估值判断不能采用“后视镜”视角,PEG估值框架所锚定的增速,本质是未来1–3年的可持续净利润增速,而非单季度或短期业绩脉冲。

从行业景气度传导逻辑来看,行业红利并非集中于单一公司,而是会系统性惠及整个板块中具备海外业务布局的企业。正如此前PCB行业的胜宏科技走强后,深南电路、沪电股份、鹏鼎控股等同业公司的业绩与股价也相继受益,便是典型的行业景气扩散效应。

这一逻辑成立的核心前提,在于海外电气设备更新是否形成趋势性机会:若仅为个别公司的个案行情,海外电气设备更新未演变为行业大趋势,则前述高成长估值逻辑便难以成立;反之,若海外电气设备更新确认为中长期产业趋势,那么基于高利润增速给出的估值判断,就具备坚实的基本面支撑。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。