华峰化学和桐昆股份的比较分析

前期从化工板块中筛选出具备清晰竞争格局的细分赛道龙头,其中万华化学(聚氨酯)、恒力石化与荣盛石化(PTA)、宝丰能源(煤制烯烃)、巨化股份(氟化工)均为已深度覆盖标的。

本次重点聚焦此前未系统研究、市值处于500亿至600亿元区间的两家化学纤维龙头:主营氨纶的华峰化学与主营涤纶的桐昆股份。两家企业同处化纤赛道,行业格局清晰、龙头成本优势突出;下游覆盖纺织服装、家纺、汽车内饰等刚需领域,需求随消费复苏逐步改善。

本文将对两家公司的核心产品、产品价格走势展开深度分析,并进行估值对比,以明确其投资价值与周期位置。

一、“配对交易”的理想组合

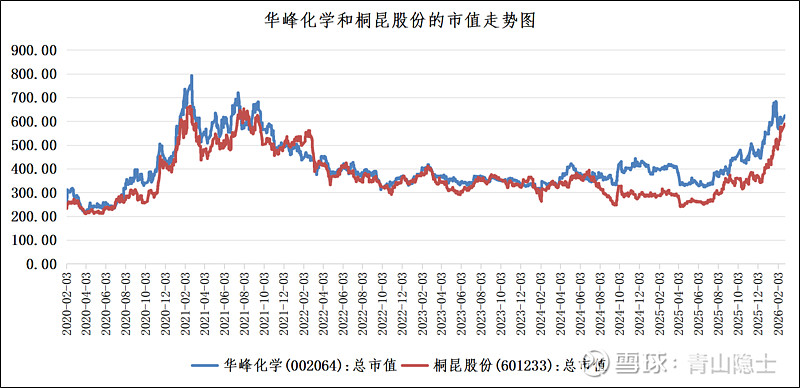

华峰化学与桐昆股份的市值走势呈现出高度同步的特征,这为构建“配对交易”策略提供了坚实基础。从2020年至今的市值走势图可以清晰地看到,两家公司的市值波动方向基本一致,在2021年初的行业景气高点同步冲高,随后在2022至2023年的周期下行阶段同步回落,并在2024年下半年开始同步反弹。经测算,两家公司市值的相关系数高达89.1%,这一强相关性验证了它们在行业属性、盈利驱动和市场预期上的高度趋同。

这种高相关性源于两家公司同处化纤赛道,共享相似的成本结构、下游需求和周期属性。华峰化学主营的氨纶与桐昆股份主营的涤纶,均为纺织产业链的核心原料,其盈利表现与原油价格、下游纺织服装消费、出口形势等宏观因子紧密绑定。当行业景气度上行时,两家公司的产品价差同步扩大,带动市值同步抬升;而在行业下行周期,成本压力与需求疲软则同步压制其盈利与估值。

从交易层面看,这种高相关性意味着当两家公司的市值出现显著偏离时,大概率会向历史均值回归。例如在2021年行业景气高点,华峰化学市值一度显著高于桐昆股份,随后两者差距快速收窄;而在2024年的反弹阶段,华峰化学市值再次阶段性领先,之后又重新与桐昆股份同步上行,验证了均值回归的规律。

这为投资者提供了清晰的交易框架:在市值偏离阈值时构建多空配对组合,既可以捕捉偏离收敛带来的绝对收益,又能通过对冲有效降低化纤行业的周期波动与系统性风险。

二、主营业务和业绩比较

(一)华峰化学

根据华峰化学2025年中报,2025年上半年,华峰化学核心业务聚焦于氨纶纤维、聚氨酯原液、己二酸等聚氨酯制品材料的研发、生产与销售,整体实现营业收入121.37亿元。

作为深耕聚氨酯行业多年的领军企业,华峰化学在重庆及浙江布局了核心生产基地,目前氨纶产能位居全球第二、中国第一,聚氨酯原液和己二酸产能均为全球第一,在品牌、技术、市场等方面积累了深厚的行业壁垒。

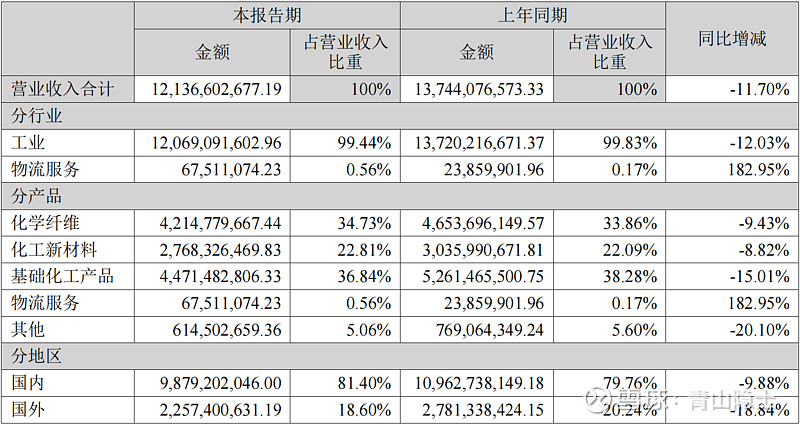

从业务结构看,化学纤维板块(氨纶纤维)、化工新材料板块(聚氨酯原液)、基础化工产品板块分别贡献营收42.15亿元、27.68亿元、44.71亿元,占总营收比重为34.73%、22.81%、36.84%,三大板块合计占比超94%。

2025年上半年,华峰化学三大核心业务板块营收均出现同比下滑:化学纤维板块(氨纶纤维)同比下降9.43%,化工新材料板块(聚氨酯原液)同比下降8.82%,基础化工产品板块同比下降15.01%,其中基础化工产品板块营收降幅最大,而化学纤维板块在行业周期底部展现出更强的韧性。

从盈利能力看,各板块毛利率表现出现明显分化:化学纤维板块毛利率同比提升3.68个百分点,显示出成本优化与产品结构升级带来的盈利改善;而化工新材料板块与基础化工产品板块毛利率则分别同比下降0.98个百分点和11.08个百分点,主要受上游原材料价格波动、行业供需格局变化等因素压制,盈利压力显著。

(二)桐昆股份

2025年上半年,桐昆股份主营业务聚焦于民用涤纶长丝、短纤、坯布的生产销售,同时向上游延伸布局PTA、MEG等核心原料生产,并通过参股浙石化20%股权,构建了“炼化-PTA/MEG-聚酯-纺丝-加弹-纺织”的全产业链闭环。

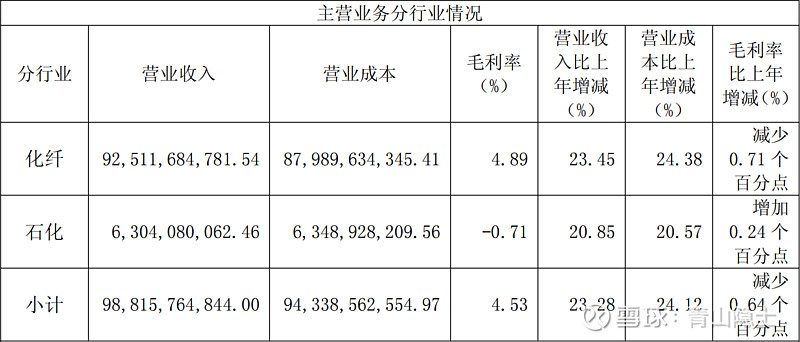

作为全球最大的涤纶长丝生产企业,桐昆股份销量常年稳居行业首位,产品覆盖涤纶POY、FDY、DTY、复合丝等六大系列千余个品种,被业内称为“涤纶长丝企业中的沃尔玛”,下游主要应用于服装面料、家纺及产业用纺织品等领域。根据2024年年报数据,桐昆股份化纤业务实现营业收入925.12亿元,占公司主营业务收入的比重高达93.89%,是公司最核心的收入来源;石化业务收入为63.04亿元,占比6.11%。

在产能布局上,桐昆股份已形成多基地协同发展格局:在PTA环节,子公司嘉兴石化与嘉通能源合计拥有1020万吨产能,实现原材料自给自足;在聚酯长丝环节,桐昆股份拥有1300万吨聚合产能与1350万吨长丝产能,产能及产量均保持行业第一,为规模优势与成本控制提供了坚实支撑。

2025年上半年,桐昆股份实现营业收入441.58亿元,同比下降8.41%;实现利润总额11.66亿元,同比增长3.65%;归属于母公司股东的净利润10.97亿元,同比增长2.93%。

从业务结构看,两家公司呈现出截然不同的布局特征:华峰化学业务更为多样化,深耕聚氨酯全产业链,产品覆盖氨纶纤维、聚氨酯原液、己二酸等多个细分品类,各业务板块协同互补,形成了多元支撑的盈利结构;桐昆股份则聚焦涤纶长丝赛道,虽构建了全产业链布局,但核心收入与产能均集中于涤纶长丝环节,是典型的聚焦型龙头企业,业务集中度远高于华峰化学。

从2025年前三季度业绩表现来看,业务结构的差异直接反映在盈利效率上:华峰化学实现营业收入181.1亿元,归母净利润14.62亿元,以14.09%的毛利率和8.12%的净利率,展现出多元业务布局下更强的盈利韧性;桐昆股份凭借聚焦优势实现674亿元的营收规模,归母净利润20.5亿元,营收和净利润绝对值更高,但受涤纶长丝行业竞争格局影响,毛利率仅为5.81%,净利率2.32%,盈利效率显著低于华峰化学。

三、小结

参考恒力石化与荣盛石化的配对交易过往经验,周期复苏阶段的股价启动存在明确规律:业绩稳健、率先企稳的标的通常会率先启动,核心逻辑在于周期上行初期,资金追求盈利确定性,更倾向于优先布局业绩表现更优、盈利韧性更强的标的;而业绩波动幅度较大、对行业周期敏感度更高的标的,则往往滞后启动。

这一规律同样适用于华峰化学与桐昆股份的配对组合:华峰化学凭借多元业务布局带来的业绩稳健性,通常会成为周期复苏中的率先启动标的,而桐昆股份因聚焦涤纶长丝赛道、业绩波动相对更大,股价启动节奏往往滞后于华峰化学,但两者最终会同步触及周期高点。

不过值得注意的是,二者的交易策略需有所区分:尽管华峰化学的盈利能力显著更优(毛利率14.09%、净利率8.12%远超桐昆股份),但在营业收入(181.1亿元 vs 674亿元)、归母净利润(14.62亿元 vs 20.5亿元)均低于桐昆股份的情况下,其市值反而处于领先地位,这种估值与业绩的错位,使得桐昆股份后续的预期收益率与盈利确定性,反而具备更突出的优势。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。