恒力石化等化工企业为何股价大跌?

近两日,A股炼化与化纤板块出现明显调整,恒力石化、荣盛石化、桐昆股份等龙头企业股价大幅下挫。截至3月4日收盘,恒力石化两日累计下跌近10.3%,荣盛石化下跌近8.7%,桐昆股份跌幅更是接近15.8%,成为顺周期板块中调整最为剧烈的细分领域之一。

国际油价大幅冲高后,市场对原油成本抬升、炼化环节毛利被持续挤压的担忧显著升温,叠加前期板块累计涨幅偏高、资金集中获利了结,直接引发炼化龙头股出现集中抛售。本文将深入拆解本轮恒力石化等化工企业股价大跌的核心逻辑。

一、PTA行业的毛利率计算公式

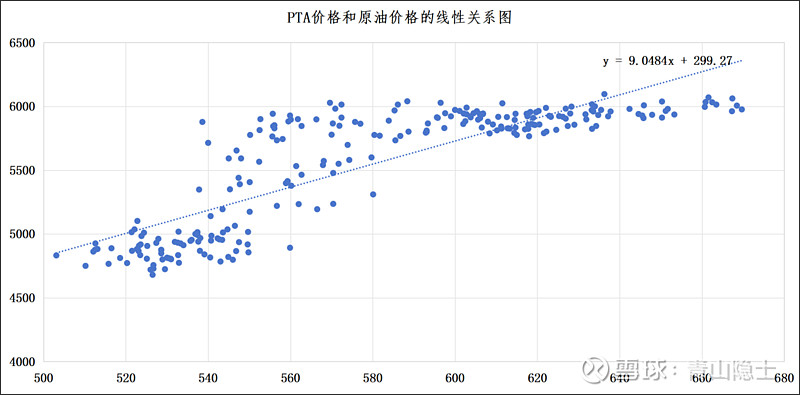

在《荣盛石化等化工股的周期投资逻辑》一文中,基于2024年“原油主连”与“PTA主连”的日K线数据进行散点图拟合后,我们得到了两者的相关性方程:Y=9.0484X+299.27。这一结果意味着,在2024年的市场环境下,PTA价格大致可以简化为“原油价格的9倍加上300元”的线性关系,为投资者和产业端快速预判PTA价格走势提供了一个简洁实用的量化参照。

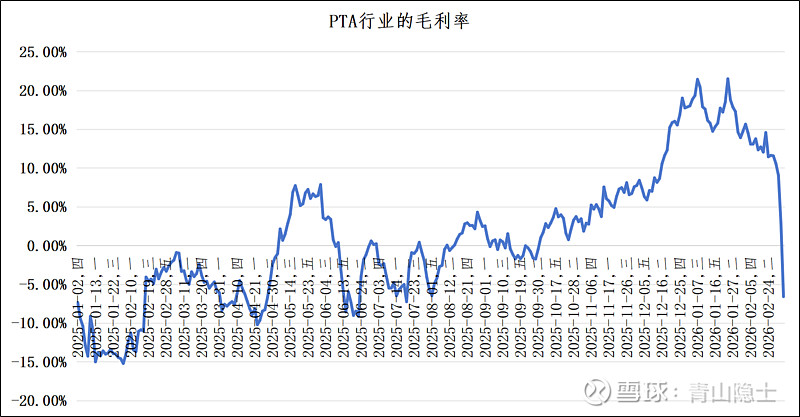

结合前文通过原油价格推导PTA生产成本的线性模型,我们可以进一步通过“毛利率=1-成本/售价”的公式,测算出PTA行业的平均毛利率,其周期波动的全貌清晰呈现在这张图表中。

从2025年初至2026年2月的PTA行业毛利率走势来看,行业盈利经历了一轮从深度亏损到显著修复,再到剧烈波动的完整周期。2025年上半年,行业毛利率一度跌至-15%以下的深度亏损区间,随后逐步修复,并在2025年底至2026年初迎来一轮强劲上行,最高攀升至20%以上,显示出行业供需格局的阶段性改善。

这一轮毛利率修复,主要得益于PTA价格与成本端的错配改善,叠加下游需求阶段性回暖,使得行业盈利空间被持续打开。然而,进入2026年2月后,随着国际油价的大幅冲高,原油成本快速抬升,直接挤压了PTA环节的利润空间,行业毛利率出现断崖式回落。

短短数日之内,PTA行业毛利率便从20%以上的高位被快速打至0%以下,前期积累的盈利修复成果几乎被完全吞噬。这一剧烈波动再次凸显了炼化行业“成本端高度敏感、盈利弹性受制于油价”的周期属性,也为投资者提示了在大宗商品价格剧烈波动阶段,行业盈利的脆弱性与不确定性。

二、荣盛石化的股价走势预判

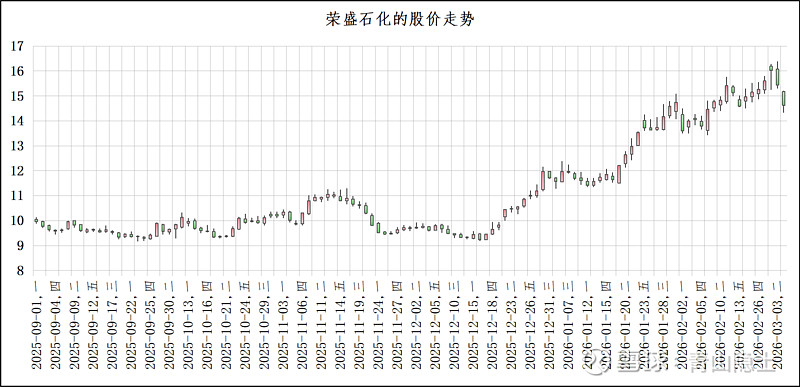

从荣盛石化的股价走势来看,2025年9月至2026年3月初,公司股价经历了“震荡筑底—稳步抬升—加速上行—高位回调”的完整阶段。2025年下半年,股价在9-11元区间反复震荡,反映出市场对炼化行业盈利修复的谨慎预期;进入2026年后,随着PTA行业毛利率从低位持续修复至20%以上,公司股价同步开启强势上行,从10元附近一路攀升至16元上方,充分反映了盈利改善带来的估值与业绩双击。

近期,随着国际油价大幅冲高,PTA行业毛利率从20%以上的高位被快速打至0%以下,行业盈利逻辑出现根本性逆转。对于荣盛石化而言,其核心业务高度绑定PTA与炼化环节,毛利率的断崖式回落直接压制了公司的盈利预期,叠加前期股价涨幅较大、资金获利了结压力,短期股价大概率延续回调态势,估值层面也将面临重新定价。

从周期视角看,若油价维持高位震荡,PTA行业盈利修复进程将显著放缓,荣盛石化的股价中枢也将随行业盈利预期同步下移;只有当油价回落、PTA毛利率重新企稳回升时,公司股价才具备再次上行的基础。

三、小结

从恒力石化、荣盛石化、桐昆股份等龙头企业近期的股价跌幅来看,市场似乎并不认可当前原油价格高位的持续性。倘若本轮油价冲高能够持续,那么这些化工企业的股价和估值,理应遭遇更为惨烈的下修。

恰恰相反,当前的股价回调,更像是对过去盲目乐观预期的一次小幅纠偏。随着此前主导行情的“反身性逻辑”出现逆转,股价回归合理区间本就顺理成章,这也意味着化工行业的第一波趋势性上涨已告一段落。

我始终认为,周期股的趋势性反转通常遵循三阶段演进:第一阶段是“勇敢者的游戏”,基本面尚未明确改善,股价却已大幅领先;第二阶段是基本面逐步兑现,股价伴随预期修正出现回调;第三阶段则是盈利预期清晰后,股价重回升势,最终与基本面形成共振。

在周期股的投资中,有人偏爱第一阶段的弹性博弈,也有人更倾向于第二阶段的确定性机会,而我,始终属于后者。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。