南网储能的政策红利和投资逻辑研究

政策的春风吹到了储能行业。按照114号文的规定,完善抽水蓄能容量电价机制,建立电网侧独立新型储能容量电价机制,合理确定“可靠容量补偿机制”补偿范围。摁计算器的时候,中信、光大等大券商都已经干了,我在这里就不班门弄斧、拾人牙慧了。

一言以蔽之,政策的吹风已经吹来了,行业的景气度已经从向下变成向上,现在就是从赛道挑赛车的时候了。本文将以南网储能的基本财务数据,聊一聊其投资价值。

一、南网储能当下业绩表现

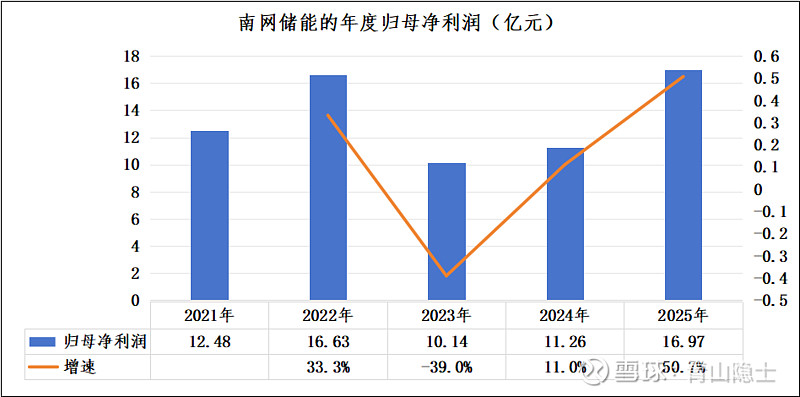

2021-2025年,南网储能归母净利润整体呈“增长-下滑-修复-高增”的波动走势,五年间从12.48亿元升至16.97亿元,整体实现增长。2022年归母净利润达16.63亿元,同比增33.3%,为阶段高点;2023年受鲁布革电站来水偏枯、抽水蓄能政策性减收影响,净利润大幅下滑39.0%至10.14亿元;2024年随来水改善、发电量回升,净利润修复至11.26亿元,同比增11.0%;2025年受益调峰电站来水向好、新机组投产及新型储能贡献,净利润达16.97亿元,同比大增50.7%,创五年新高。

从增速看,公司盈利波动与水电来水、政策及产能释放高度相关,2023年为业绩低谷,2024-2025年进入强劲修复与增长通道。2022年高增源于水电与抽蓄业务协同发力,2023年负增是短期自然与政策因素叠加的阶段性调整,2024年温和修复、2025年爆发式增长,显示公司依托南方电网资源、水电与新型储能双轮驱动的盈利韧性与增长潜力,连续五年盈利超10亿元,盈利稳定性逐步增强。

二、南网储能未来业绩表现和估值

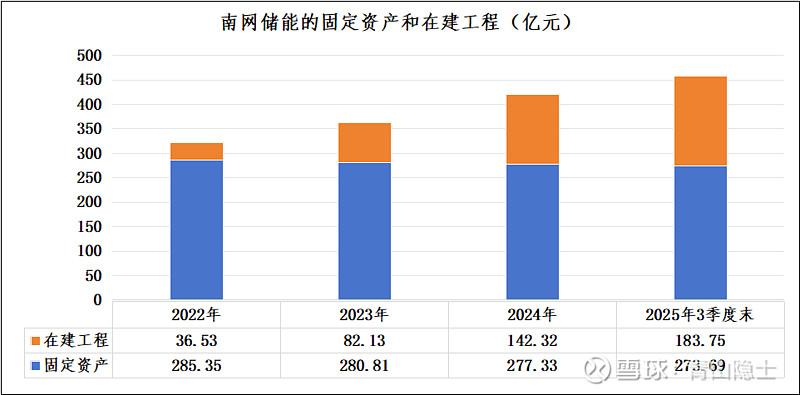

2022-2025年三季度,南网储能固定资产从285.35亿元小幅回落至273.69亿元,而在建工程从36.53亿元飙升至183.75亿元,五年内增长超4倍,呈现“存量稳、增量猛”的扩张格局,清晰勾勒出公司加速布局储能主业、迈向新一轮产能周期的成长轨迹。固定资产的小幅收缩,是存量水电与抽蓄资产正常折旧与结构优化的体现,而在建工程的持续高增,集中投向抽水蓄能与新型储能项目,为公司中长期装机规模与盈利增长筑牢坚实基础。

从成长性看,在建工程的爆发式增长是公司战略落地的核心抓手,2023-2025年三季度在建工程连续大幅扩容,对应10座抽水蓄能电站、超千万千瓦装机的集中建设,叠加新型储能项目同步推进,形成“抽蓄为主、新型储能为辅”的双轮驱动产能储备。随着梅州二期、南宁等项目陆续投产,在建工程将逐步转化为固定资产与运营产能,推动公司装机规模与盈利能力进入释放期,支撑业绩持续高增,彰显其作为储能龙头的强劲成长动能与长期价值潜力。

2023至2025年,南网储能固定资产规模稳步回落,营业收入却保持逐年抬升态势,单位固定资产创收能力持续优化提升。公司收入与固定资产比值从2023年的20.0%上行至2024年的22.3%,2025年预估进一步攀升至26.6%,体现存量资产运营效率持续改善,资产精细化运营与业务结构优化成效凸显,在固定资产体量收缩背景下实现营收效能稳步释放,资产盈利周转质量持续向好。

截至2025年三季度末,南网储能固定资产与在建工程合计规模达457.44亿元,按照2025年预估26.6%的资产创收比率测算,未来全部存量及在建项目完成转固投产、产能充分释放后,对应可实现年收入约121.68亿元。若按照28%的销售净利率水平核算,公司远期稳态净利润可达约34.07亿元。

对标华能水电22倍的估值水平进行测算,南网储能远期合理市值约750亿元;对比当前492.5亿元的市值基础,板块估值修复叠加业绩兑现共振下,标的具备接近50%的潜在上涨空间,长期投资性价比突出。

三、小结

实际上,南网储能的成长势能具备延续性,并不会就此止步。若仅以当前固定资产与在建工程对应的稳态业绩、叠加22倍市盈率进行估值测算,整体结果其实偏保守,未能充分体现公司长期成长空间。不过投资估值仍需立足审慎理性原则,未来行业格局与项目落地存在多重变量,以保守口径定价,方能夯实安全边际。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。