宁波韵升的投资价值深度研究

日常消费购物,大家总会优先挑选性价比更高、价格更低的标的。放眼A股市值超百亿的磁性材料企业,一共仅有五家,按市值排序分别为金力永磁、铂科新材、中科三环、正海磁材、宁波韵升;对应市盈率依次为60.79倍、57.02倍、156.16倍、103.39倍、42.75倍。直观对比之下,宁波韵升的估值优势十分突出。

投资中我常强调,应当先审视企业基本面质地,再评判估值高低。不过本次不妨换个思路,从估值价格切入,再层层比对公司核心资质。本文将结合宁波韵升的实际业绩表现,客观剖析其内在投资价值。

一、宁波韵升的业绩表现

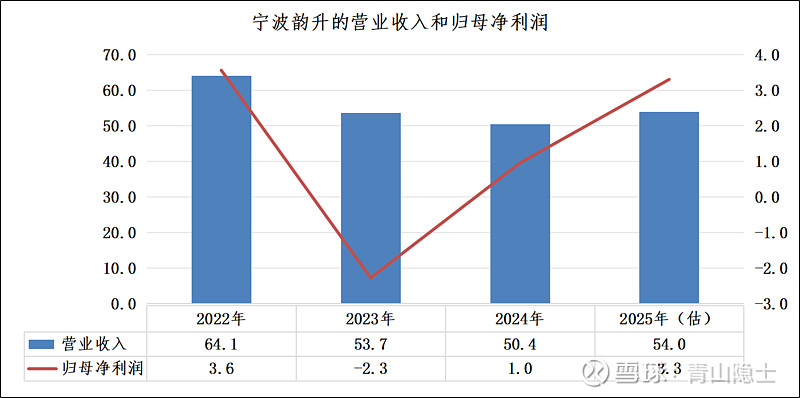

从营收维度来看,宁波韵升的经营规模已走出阶段性低谷。2022—2023年公司营业收入从64.1亿元下滑至53.7亿元,2024年进一步回落至50.4亿元,呈现连续两年收缩态势;而2025年营收预计回升至54.0亿元,较2024年实现同比增长,标志着公司营收端率先触底反弹,业务规模逐步扩张,为后续盈利改善奠定了坚实的业务基础。需说明的是,2025年营收数据为基于前三季度增速乘以2024年营业收入的估算值,非官方实际披露数据。

归母净利润的变化更直观体现了公司的周期性回暖节奏。2023年公司归母净利润陷入亏损,录得-2.3亿元;2024年成功扭亏为盈,实现归母净利润1.0亿元,盈利状态显著修复;2025年归母净利润预计进一步攀升至3.3亿元,接近2022年3.6亿元的历史盈利水平。这一从亏损到大幅盈利的修复过程,清晰印证了公司已走出周期底部,经营业绩迎来实质性回暖,盈利能力正稳步回归并向上突破。其中2025年归母净利润为业绩预告数据,并非经正式审计的年度财务数据。

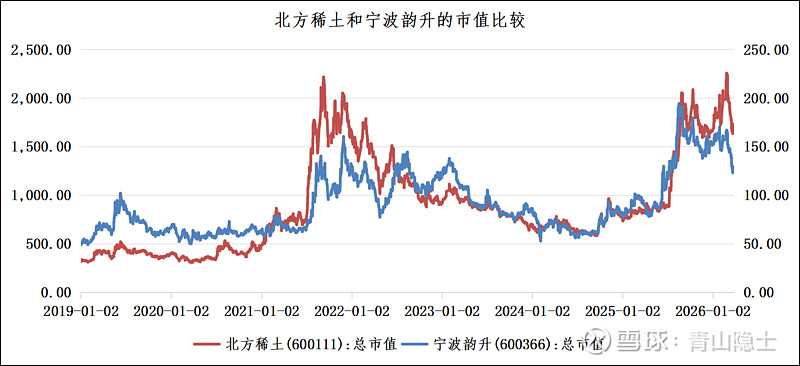

从长期市值走势来看,北方稀土与宁波韵升的股价波动高度同步,两者市值长期维持在约10倍的量级差,体现出较强的相关性。

截至2026年3月27日,北方稀土总市值为1708.84亿元,宁波韵升总市值为129.03亿元,两者市值比值约为13.24倍,明显高于历史中枢的10倍水平,这意味着当前宁波韵升的市值相对北方稀土存在一定程度的低估。若两者市值关系回归至10倍水平,在北方稀土市值不变的假设下,宁波韵升目标市值将为170.88亿元,对应潜在收益率约32.43%。

三、小结

从核心经营指标来看,宁波韵升的成长韧性不输于龙头金力永磁。2025年宁波韵升归母净利润增速达247.08%,显著高于金力永磁的142.44%,盈利端的修复弹性更为突出;收入端两者基本持平,宁波韵升前三季度收入增速7.03%,金力永磁为7.16%,业务扩张节奏一致。产能布局上,宁波韵升在建工程/固定资产占比9.80%,接近金力永磁的11.18%,产能储备充足,为后续业绩持续释放提供坚实支撑,成长性完全具备对标龙头的资质。

在基本面全面匹配甚至部分指标更优的背景下,宁波韵升的估值却远低于龙头金力永磁。金力永磁当前市盈率达60.79倍,而宁波韵升仅为42.75倍,估值折价幅度显著。

结合两者相近的收入增速、更强的利润增速及匹配的产能储备,这种估值差异明显脱离了基本面匹配度,反映出市场对宁波韵升的价值认知存在偏差,其估值存在显著的修复空间,相对低估特征十分明显。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。