为什么浪潮信息投资价值被市场低估?

从投资逻辑来看,总装企业长期市值不及核心零部件标的,是产业分工、价值规律、商业模式与竞争格局共同造就的结果。总装环节赚取低毛利的组装加工利润,核心零部件依托技术壁垒、长期服务变现占据产业链高价值区间;资本市场天然偏爱高壁垒、高确定性、现金流稳健且成长空间充足的赛道环节,也因此给予零部件标的更高估值溢价。

但浪潮信息这类算力赛道龙头级别的整机总装企业,理应单独审视、区别定价。2025年11月,旗下元脑服务器SD200参与中国信通院权威超节点评测,实测Token生成延迟低至8.73ms。这一性能稳居国内AI超节点顶尖梯队、对标全球一线水准,标志国产大模型推理正式迈入低延时实时时代,堪称算力基础设施领域的里程碑突破。元脑SD200服务器作为国内首款通过该项权威认证的本土超节点设备,实打实印证了浪潮信息在高密度算力互联组网、超大模型极致低延时推理、高阶智能体规模化落地等层面的全栈技术积淀与成熟落地能力。

纵观产业周期起落,从来没有一成不变的行业格局,所谓三十年河东、三十年河西便是如此。此前长期处于低迷周期的存储板块,也曾在行业反转后短期兑现超高盈利,一轮行情赚足多年利润。浪潮信息作为AI服务器领域的标杆企业,兼具行业龙头地位与硬核技术积淀,叠加国产算力替代的长期刚需支撑,行业短期波动不改核心价值,自然不会就此沉寂蛰伏。

一、浪潮信息2026年一季度业绩估算

浪潮信息作为总部位于济南的全球AI服务器龙头企业,是济南市计算机、通信和其他电子设备制造业的核心支柱企业,区域行业增加值的增长表现与公司经营景气度高度绑定,为业绩估算提供了权威的中观数据支撑。

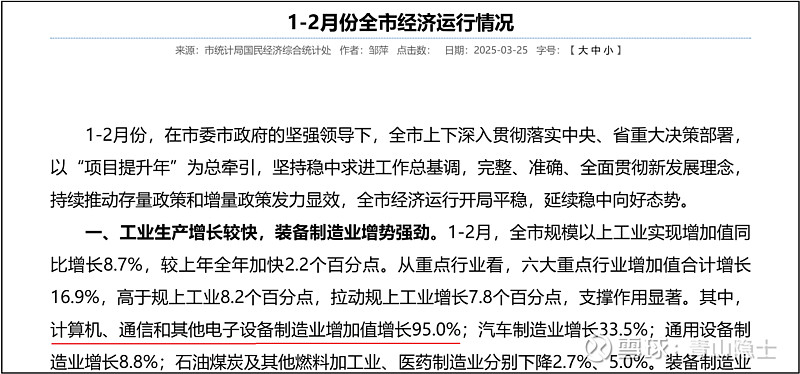

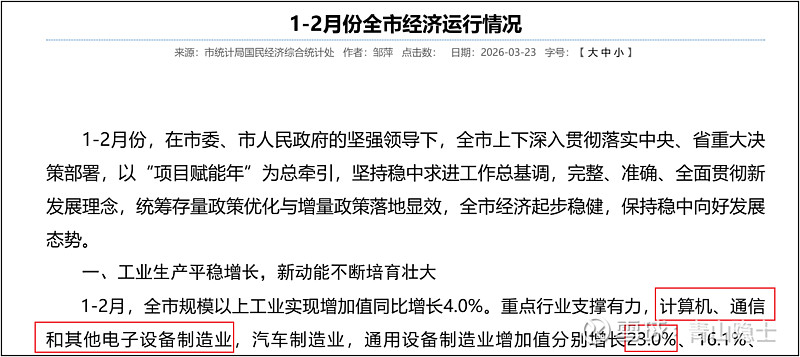

2025年1-2月,济南市该行业增加值同比增速高达95.0%,奠定了极高的增长基数;2026年同期,行业在高基数基础上依然实现23.0%的同比增长,以2024年同期为基数测算,两年复合增速超50%,充分印证国内AI服务器核心产业链并未出现景气度拐点,只是从爆发式高增转向高基数下的稳健高质量增长,行业需求内生韧性强劲,为公司2026年一季度业绩奠定了坚实的基本面底座。

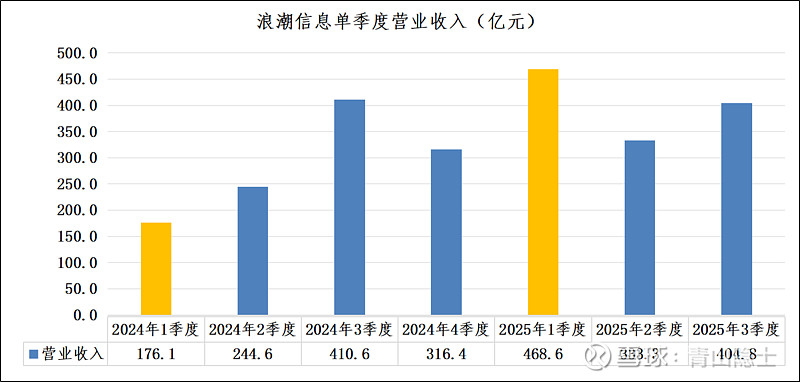

从公司历史营收表现来看,其营收规模中枢已完成系统性上移,而非短期脉冲式增长。公司2024年一季度营收仅176.1亿元,2025年一季度受益于国内AI算力需求的集中爆发,单季营收跃升至468.6亿元,同比增幅超166%,创下上市以来单季度营收的历史峰值。2025年后续季度营收虽存在季节性波动,二季度、三季度营收分别录得333.3亿元、404.8亿元,但始终维持在远高于2024年同期的景气区间,验证公司的经营规模已实现质的跨越,为2026年一季度的业绩表现筑牢了规模根基。

基于中观行业景气度、公司龙头地位与产品竞争力,我们对2026年一季度营收端进行合理估算。当前公司长期稳居国内AI服务器市场份额首位,叠加元脑SD200超节点等高端新品带来的增量订单与产品溢价,具备超越行业平均增速的龙头alpha。

考虑到2025年一季度468.6亿元的高基数,结合区域行业23%的稳健增长中枢,预计2026年一季度公司营收有望超过550亿元,突破2025年一季度的历史峰值,在极高基数上实现营收规模的高位企稳,延续行业龙头的经营韧性。

盈利端来看,浪潮信息2026年一季度有望迎来边际改善,兑现盈利质量的提升。相较于2025年一季度行业供需波动、中低端产品价格竞争加剧的市场环境,2026年公司依托高端超节点产品、液冷全栈解决方案、自研算力软硬件协同体系,持续优化产品结构,高毛利、高附加值产品占比稳步提升,有望带动整体毛利率实现环比改善。同时,规模效应下的费用精细化管控,也将进一步释放利润空间,预计公司2026年一季度归母净利润有望在高基数基础上实现稳健增长,完成从“规模扩张”向“规模与盈利双轮驱动”的转型验证。

二、浪潮信息的毛利率和净利率

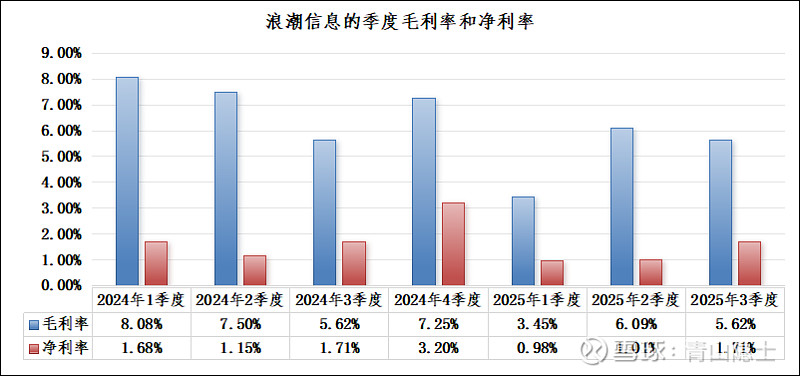

从历史数据不难看出,浪潮信息自2024年至今一直在低毛利率、低净利率区间运行,2024年各季度毛利率仅5.62%—8.08%,2025年一季度更是下探至3.45%,净利率普遍不足2%,整体盈利底子偏薄,符合算力整机总装“赚加工辛苦钱”的行业特征。上游芯片、核心器件成本占比极高,企业利润空间极易被供应链波动、行业价格战挤压,天然呈现薄利经营格局。

也正因为基数极低、盈利水位单薄,公司反而具备极强的业绩弹性空间。过往毛利率稍有修复、产品结构小幅优化,都会直接放大净利润变化:例如毛利率增加2—3个百分点,在千亿级营收体量下,毛利增量极为可观;叠加费用刚性固定、规模效应持续释放,净利率哪怕仅小幅抬升1—2个百分点,就能带动利润出现明显跃升,远高于高毛利企业的变动敏感度。

展望2026年,随着元脑SD200等高附加值超节点机型放量、液冷与一体化解决方案占比提升,叠加上游供应链趋于平稳、低价竞争缓和,公司毛利率有望稳步回归中枢水平。这种从极低水位开启的修复行情,配合季度营收维持高位运行的基础,将充分兑现低毛利标的特有的杠杆效应,成为后续净利润弹性释放的核心驱动力。

三、小结

复盘来看,浪潮信息的价值长期被低估,自身行业格局的短板是核心内因之一。国内服务器行业入局主体较多,市场集中度不足,行业长期陷入同质化内卷与低价竞争,不断压缩整机厂商的盈利空间,最终拖累企业盈利水平与估值表现。

这一逻辑不难理解,如同外卖行业的价格战持续拉锯,直接压制美团的经营业绩与资本市场估值;反观具备高度垄断格局的赛道,龙头往往能享受估值溢价。资本市场的定价规律向来清晰:充分内卷压制价值出清,格局稳固抬高行业溢价。

对服务器行业而言,唯有中小厂商在持续低价厮杀中现金流承压、逐步退出市场,行业无序竞争终结,头部企业才能摆脱价格战桎梏,毛利率与净利率回归合理中枢,真正印证“剩者为王”的产业规律。

布局浪潮信息,本质是看中它稳居国内服务器龙头席位,近30%的市场份额构筑了基础壁垒。但经过一轮复盘也深刻意识到,这份份额优势仍不足以抵消行业内卷的煎熬。往后沉淀投资经验不难发现,唯有整机厂商市占率站稳50%以上,就像台积电一样形成绝对垄断壁垒,彻底掌握定价主动权,才能避开漫长的格局磨底,拥有更稳健、省心的投资体验。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。