亚钾国际等钾肥股“性价比”如何?

如今全球局势博弈,俨然被各方当作操纵市场“画K线”的工具,投资者早已身心俱疲,迫切需要一个宣泄情绪的出口,市场也在过度“过敏”与逐步“脱敏”之间反复摇摆。

当然,本轮地缘乱局也为部分板块带来了明确的结构性机会:地缘冲突直接为钾肥价格上行提供了坚实逻辑,区域航运受阻则会显著推高物流成本、拉长运输周期。叠加国内钾肥对外依存度偏高、港口库存缓冲空间有限,若供应链扰动持续升级,国际钾肥现货价格大概率迎来阶段性走强。

与此同时,海外主流货源供应节奏受限,全球钾肥供给格局整体偏紧,进一步强化价格上行的基本面与市场情绪支撑。鉴于此,本文将从多个维度,简要分析盐湖股份、亚钾国际等钾肥板块标的的投资性价比。

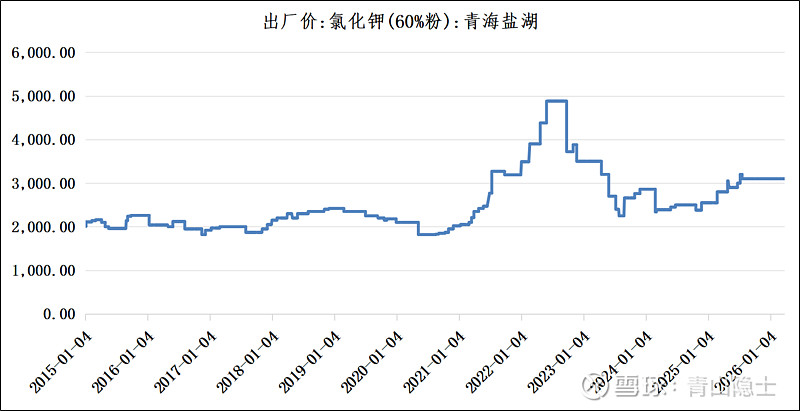

一、氯化钾价格走势

根据同花顺IFind提供的数据,2015—2021年,国内氯化钾价格长期在1800-2500元/吨区间窄幅波动,2022年受地缘冲突与全球供应收缩影响,价格一度冲高至近5000元/吨,随后逐步回落至2200-3200元/吨区间震荡,当前价格中枢已回升至3100元/吨左右,具备较强的事件性催化弹性。

当前价格位置既远离历史高位,又处于供需偏紧的周期底部,若供应链扰动加剧,价格向上修复空间充足,对国内钾肥企业业绩形成有力支撑。

二、钾肥股“四大金刚”

钾肥赛道分析门槛相对较低,行业格局清晰且核心标的稀缺,市场内仅四家主流企业;按市值由高至低排序依次为:盐湖股份、藏格矿业、亚钾国际、东方铁塔。

从企业层面来看,盐湖股份、藏格矿业依托国内自有钾矿资源生产,供应链不受中东局势干扰,直接享受涨价带来的业绩红利;亚钾国际与东方铁塔布局老挝基地,依托中老铁路运输规避红海航道风险,在钾肥行情回暖阶段优势突出,整体板块具备明确的事件性催化价值。

从基本面多维数据来看,四家钾肥企业成长逻辑差异显著:亚钾国际收入增速高达56%、利润增速91%,叠加在建/固定资产比值91%,产能扩张力度极强,未来业绩释放空间充足;东方铁塔营收增速平稳仅9%,但利润增速领跑板块达108%,盈利优化能力突出,同时市盈率30.38为板块最低,估值优势明显;盐湖股份营收增速6%偏弱,靠业务提质实现84%利润增长,在建资产占比52%体现中长期扩产储备;藏格矿业营收增速10%相对平稳,利润增速49%垫底,且在建资产仅3%,几乎无新增产能储备,成长性偏弱。

结合估值与资本开支维度综合衡量性价比,亚钾国际高营收高利润增长叠加高额资本开支,是板块高成长核心标的,远期弹性最优;东方铁塔盈利爆发性强、估值低位,短期业绩兑现与安全边际兼备;盐湖股份作为行业龙头依托资源壁垒稳健经营,资本开支充足支撑长期发展确定性,适合稳健配置;藏格矿业增长乏力且缺乏扩产预期,估值又无明显折价,在四家标的中综合投资性价比最差。

三、小结

综合来看,钾肥行业格局清晰、供给高度集中,核心上市标的基本面扎实稳健,板块整体选股容错率极高,常规布局即可收获确定性较强的稳健收益。

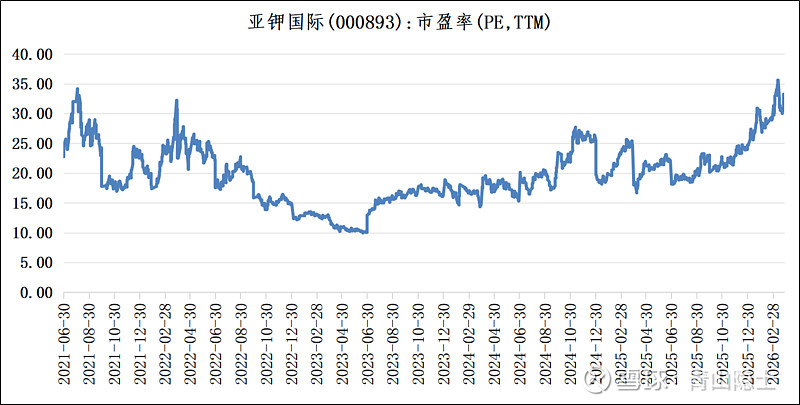

不过,优质标的往往伴随估值溢价,当前板块市盈率普遍在30倍以上。以亚钾国际为例,其市盈率已在2021—2022年高位区间反复震荡,若后续股价回调、估值回落至20倍市盈率附近,将是更具性价比的配置窗口,既能享受行业成长红利,也能获得更充足的安全边际。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。