特变电工(600089.SH)深度研报(五):超导与核聚变赛道的“卖铲人”,坐享能源革命红利

一、核心投资逻辑

可控核聚变作为“终极能源解决方案”,其商业化进程加速推动中上游材料与核心部件产业进入爆发前夜,而超导技术是实现核聚变磁场约束、能源高效传输的关键支撑。特变电工凭借“超导材料全链条技术+核聚变核心设备供应”的双重布局,深度卡位两大未来能源赛道。公司既非直接参与核聚变理论研发,也非单纯的材料生产商,而是以“设备+材料”的综合能力成为产业链不可或缺的核心服务商,有望率先享受行业初期高增长红利。同时,公司“一高两新”产业格局为前沿业务提供稳定支撑,2024年输变电业务国内签约达491亿元,同比增长21.4%,为超导与核聚变业务的研发及产业化奠定坚实基础。

二、行业背景:政策与技术双轮驱动,赛道进入加速期

(一)核聚变:从实验室走向产业化,万亿市场启幕

核聚变因具备清洁、安全、原料充足等优势,已上升至国家战略高度。国家“核能三步走战略”明确聚变为未来能源方向,2024年工信部等七部委《关于推动未来产业创新发展的实施意见》将未来能源列为重点领域。地方政府亦积极跟进,上海未来产业基金等配套资本持续注入,加速技术产业化进程。

技术端,国内重大项目进展密集:紧凑型聚变能实验装置(BEST)已于2025年10月完成杜瓦底座安装,进入主体工程加速阶段,计划2027年底建成;EAST装置持续刷新运行纪录,为商业化验证奠定基础。商业化预期明确,中国计划2030年实现示范发电、2050年商用,理论测算发电成本低至0.07元/度,显著低于传统能源。市场规模方面,2024年国内核聚变招标金额预计达200亿元,较2020-2023年每年5-10亿元的规模实现爆发式增长,中上游材料与部件环节将率先受益。

(二)超导:技术突破叠加需求共振,应用场景持续拓宽

超导材料是核聚变磁约束系统的核心材料,同时在能源传输、医学成像、工业加热等领域具备不可替代的优势。随着高温超导技术不断突破,成本下降与性能提升推动商业化加速,2024年国内超导电力电缆市场已形成明确竞争格局,中游制造环节产能集中度高,特变电工与宝胜股份等龙头合计产能占全国55%以上。政策端,超导技术作为未来能源体系的关键支撑,被纳入多项产业规划,与特高压、新能源等领域的融合应用进一步打开市场空间。

三、公司核心竞争力:技术壁垒与产业布局双重领先

(一)核聚变领域:深度绑定重大项目,设备供应能力稀缺

1. 关键设备核心供应商:公司为核聚变装置提供“电源系统心脏+核心材料”的双重支撑。在电力设备领域,作为国内领先的变压器制造商,为国际ITER项目、国内EAST装置提供关键的整流变压器和励磁变压器,负责将电网电能转换为装置所需的特定电压电流,其产品可靠性与稳定性通过全球顶尖工程验证。在核心材料领域,子公司新疆众和作为国内高性能电极箔龙头,其产品为核聚变电力系统中的换流阀等设备提供关键支撑,形成协同布局。

2. 重大项目持续落地:公司深度参与国内核聚变产业链,2024年完成CRAFT项目用超导线材交付,已开始为BEST项目批量供货,直接受益于国内实验装置建设加速浪潮。同时,公司以2.5亿元增资上海核工院,持有4.098%股权,进一步强化与核工业核心研发机构的合作纽带,为获取未来商业化订单奠定基础。

(二)超导领域:全链条技术布局,市场份额稳居前列

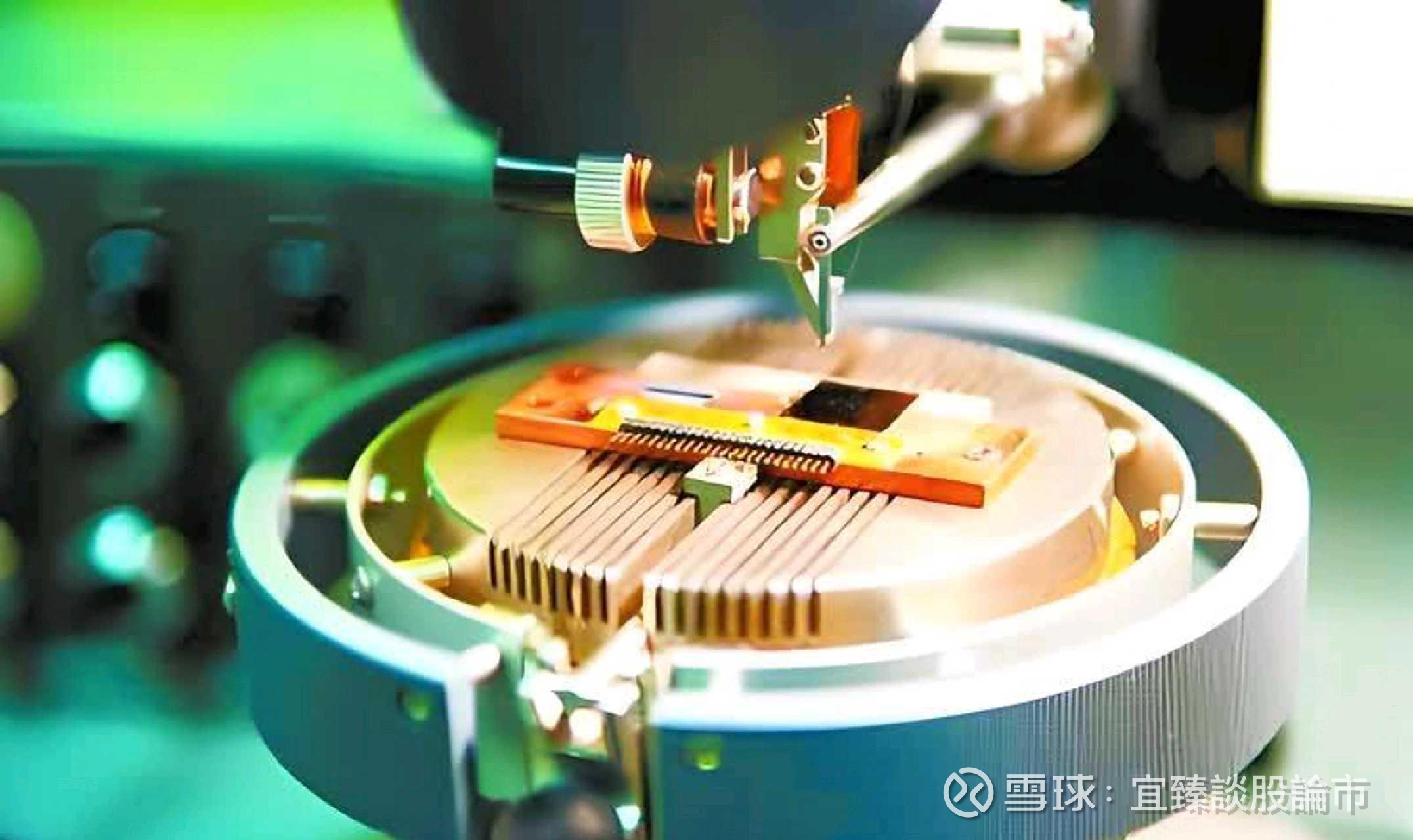

1. 技术研发实力雄厚:公司拥有全球唯一的铌钛锭棒、超导线材、超导磁体全流程生产线,技术闭环优势显著。在高温超导领域,发明分步法合成元素掺杂粉末、芯部增强导体结构,成功制备百米量级带材和线材,自主研发的钇钡铜氧(YBCO)第二代高温超导带材实现国产化替代,应用于与国网合作的高温超导直流电缆示范工程,该项目于2023年10月通电成功。此外,公司联合中科院研发的±1500kV超导直流输电技术若成功商业化,将使输电成本较传统技术降低60%,具备跨代竞争优势。

2. 市场与应用成果显著:2024年公司在超导电力电缆市场以24亿元销售额占据20%市场份额,位列行业第二。产品应用场景持续拓宽,自主研发的全球首台4000kW/10kV高温超导感应加热装置已在宝钢集团成功投运,推动超导技术在工业领域的规模化应用。同时,公司积极推进高温超导带材在核聚变领域的性能升级,为满足商业化聚变堆的高磁场需求做好技术储备。

(三)产业协同优势:“一高两新”格局提供稳定支撑

公司构建了输变电高端制造、新能源、铝基新材料“一高两新”产业格局,2024年营业收入达977.82亿元,业务规模庞大且基础稳固。输变电业务的持续增长(2024年变压器等设备收入同比增长20.98%)为超导与核聚变等前沿业务提供充足的研发资金;与上海电气在新能源、能源建设等领域的战略合作,有望实现技术互补与市场协同,进一步拓展超导与核聚变技术的应用场景。

四、风险提示

1. 技术研发风险:核聚变与高温超导均属于前沿技术领域,技术路线迭代快,若公司未能持续突破关键技术或研发进度不及预期,可能丧失竞争优势。

2. 商业化进度风险:核聚变商业化仍需较长周期,若示范堆建设、技术验证进度滞后,将导致相关产品需求释放不及预期,影响业务增长。

3. 行业竞争加剧风险:随着赛道热度提升,可能有更多企业进入超导与核聚变材料及设备领域,导致市场竞争加剧,影响公司市场份额与盈利能力。

4. 业绩波动风险:公司整体业绩受新能源、传统输变电等业务影响较大,2024年归属于上市公司股东的净利润同比下降61.37%,若传统业务持续承压,可能影响前沿业务的研发投入能力。

五、投资结论

特变电工在核聚变与超导领域具备“技术壁垒+项目储备+产业协同”的三重核心优势,精准卡位未来能源革命的关键环节。短期来看,国内核聚变实验装置建设加速与超导电力应用拓展将驱动公司相关业务快速增长;

长期来看,若核聚变实现商业化落地,公司作为“卖铲人”有望充分享受万亿市场红利,同时超导技术与特高压、新能源的融合应用将打开第二增长曲线。尽管存在技术研发与商业化进度等风险,但公司前沿业务布局已形成先发优势,且传统业务提供稳定支撑,具备长期投资价值,建议关注后续重大项目订单落地与技术突破进展。

友情提示:创作不易,研报凝结心血,若有帮助,盼您随缘打赏支持。打赏留言有目标价。![[笑]](//assets.imedao.com/ugc/images/face_regular/v1/emoji_01_smile.png?v=1 "[笑]")

@证券之星财经 @7X24快讯 @每日经济新闻 @证券市场周刊市场号 @券商中国 @数据宝 #可控核聚变概念股掀涨停潮# #有色股狂飙,黄金、铜业股领涨# #AMD概念大涨,通富微电一字涨停# $特变电工(SH600089)$ $国光电气(SH688776)$ $上海电气(SH601727)$