特变电工深度研报(六):AIDC浪潮下,从变压器龙头到固态变压器领航者。

一、投资逻辑:三重红利共振,龙头价值凸显

1. 行业红利:AI算力爆发驱动数据中心变压器需求激增,固态变压器(SST)作为下一代供电核心方案,开启增量市场,行业处于需求放量与技术迭代的双重机遇期。

2. 公司红利:从新疆昌吉特种变压器厂起步,历经四十余年发展与并购整合,形成“技术积淀+全产业链布局+全球化渠道”的核心优势,在固态变压器领域具备先发潜力。

3. 市场红利:电力设备出口高景气与“东数西算”政策落地形成共振,传统业务提供业绩安全垫,固态变压器布局打开长期估值空间。

二、行业背景:AIDC重塑需求,固态变压器引航升级

(一)数据中心变压器需求进入爆发周期

AI大模型推动超大型数据中心加速落地,单台大型AI服务器功耗达普通服务器的3-5倍,对电力供应的稳定性、持续性提出严苛要求。数据中心需110kV/220kV电力变压器与10kV配电变压器协同运作,且必须满足“高可靠性、低损耗、智能监控”三大核心标准。

行业数据显示,未来3-5年数据中心用变压器市场将保持20%以上年均增速,2026年市场规模有望突破120亿元,头部企业凭借技术与产能优势将占据主要份额。

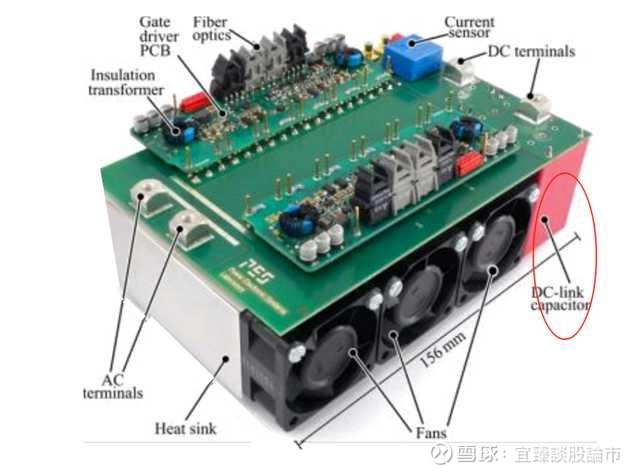

(二)固态变压器开启下一代技术革命

固态变压器--AIDC的“电力心脏”,解锁多元应用场景。固态变压器通过电力电子变换技术实现电压转换,相比传统变压器具备体积小、效率高、功能集成化等优势,尤其适配AIDC高密度布局与高效供电需求,可减少多次转换损耗并节省占地面积。兴业证券指出,数据中心供电架构已从传统交流UPS演进至高压直流(HVDC)阶段,固态变压器将成为下一代核心方案。

全球固态变压器市场正快速增长,在AIDC、新能源等领域的应用是主要增长驱动力,随着半导体技术进步与成本下降,行业渗透率有望持续提升。

三、核心优势:龙头基因与创新能力的双重保障

(一)技术积淀:从传承到突破的创新路径

特变电工的发展根植于深厚的技术传承与持续创新。公司前身新疆昌吉特种变压器厂始建于1974年,1988年以张新为首的团队承包后实现技术革新与扭亏为盈;2003年重组并购沈阳变压器厂,整合其八十余年变压器制造经验与技术储备,构筑起行业顶尖的技术壁垒。

在核心技术领域,公司已实现世界最高电压等级特高压交流1000kV、直流±800kV产品投运,累计研发99种世界级创新产品,创造40个“世界第一”。针对固态变压器,公司依托多年积累的高频变换、智能控制等技术储备,已明确布局适配AI数据中心需求的研发方向,关键技术突破具备较强确定性。

(二)业务协同:全产业链构建竞争护城河

在数据中心领域,特变电工已形成“变压器+电线电缆+开关柜+储能一体机”的完整配套产品体系,可满足客户一体化采购需求,较单一产品供应商具备显著竞争优势。这种全链条布局不仅能平滑技术迭代风险,更能为固态变压器的场景落地提供天然支撑。

海外市场方面,公司输变电产品国际市占率达20%,已在30余个国家和地区布局,建成印度制造基地,产品批量出口美国、加拿大等高端市场。当前变压器出口延续高景气,2025年1-8月我国电力设备出口同比增长34.60%,公司可依托成熟海外渠道实现固态变压器全球化推广。

(三)订单与产能:需求承接能力行业领先

作为国内变压器行业龙头,特变电工已为多个重点客户数据中心项目提供核心设备,在投资者互动平台明确提及数据中心用变压器订单显著增长,需求承接能力得到市场验证。面对行业需求激增,公司可依托现有产能体系快速扩产,为固态变压器技术成熟后的量产奠定基础。

政策响应层面,公司深度参与“东数西算”战略,可及时捕捉枢纽节点项目落地带来的需求增量,为业绩增长提供确定性支撑。

四、盈利预测与估值展望

(一)业绩增长双轮驱动

1. 传统业务:受益于数据中心建设加速与电力设备出口高景气,公司传统变压器业务有望保持15%-20%的营收增速,成为业绩稳定器。

2. 新兴业务:若固态变压器技术实现突破并量产,预计将贡献额外10%-15%的业绩弹性,且技术壁垒带来的产品溢价能力显著高于传统业务。

(二)估值具备向上弹性

当前板块估值尚未充分反映固态变压器技术升级带来的增长潜力。特变电工作为兼具传统业务确定性与新兴业务想象力的龙头企业,可享受估值溢价。参考行业可比公司,结合其技术壁垒与市场地位,给予一定估值溢价具备合理性。

五、风险提示

1. 技术迭代风险:固态变压器技术研发存在不确定性,若突破进度不及预期,可能错失市场机遇。

2. 市场竞争加剧:多家企业加速布局数据中心用变压器及固态变压器领域,可能导致行业竞争加剧与盈利水平下降。

3. 成本波动风险:半导体器件、铜铝等原材料价格波动可能影响产品毛利率。

4. 海外拓展风险:国际政治经济环境变化或贸易壁垒可能对海外业务造成冲击。

六、投资结论

特变电工凭借四十余年技术积淀、全产业链布局与全球化渠道优势,在数据中心变压器需求爆发与固态变压器技术升级的浪潮中,已构建起难以复制的竞争壁垒。短期看,传统业务受益于需求放量与出口高景气,业绩增长确定性强;长期看,固态变压器布局有望打开第二增长曲线,巩固行业领航地位。综合考虑行业前景与公司优势,维持推荐评级。

友情提示:创作不易,研报凝结心血,若有帮助,盼您随缘打赏支持。若打赏留言,有惊喜回报。

@证券之星财经 @7X24快讯 @每日经济新闻 @证券市场周刊市场号 @券商中国 @数据宝 #自主EDA!国产软件概念爆发# #新凯来概念迎调整,新莱应材大跌# #稀土永磁股延续强势,包钢股份二连板# $特变电工(SH600089)$ $圣元环保(SZ300867)$ $新特电气(SZ301120)$