锦鸡股份(300798.SZ)投资要点:算力争先+外资增持,转型中寻机遇

一、核心业务:传统承压,算力破局

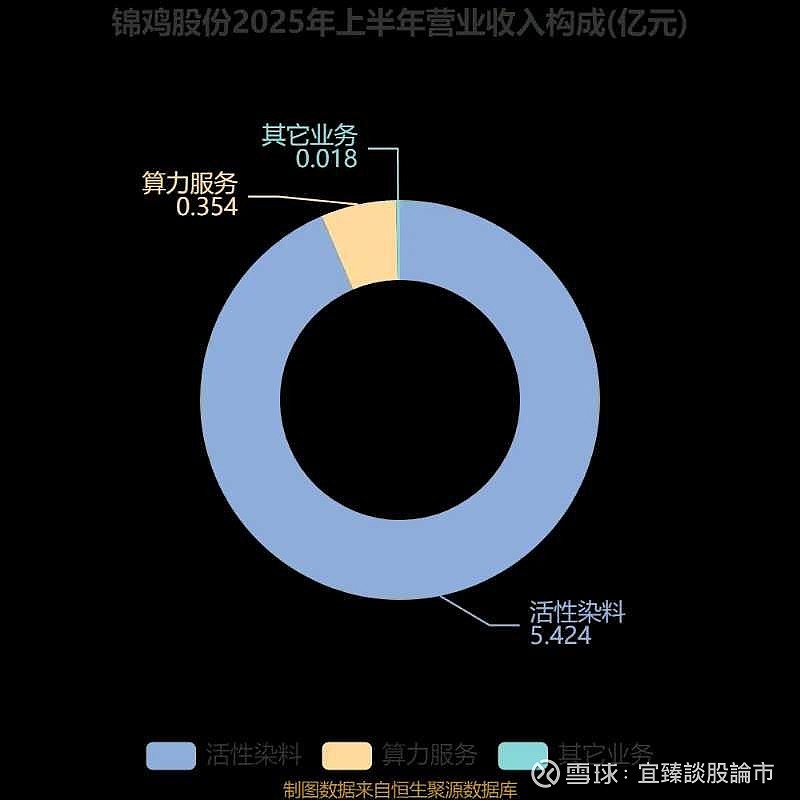

1. **染料主业**:2024年活性染料收入9.77亿元(+3.3%),毛利率15.92%(低于行业均值超9pct),净利润下滑64.34%。产能4.5万吨/年(市占率8%),客户集中(前五大占比45%),受产能过剩、原材料涨价(大豆油+18%)及环保成本上升挤压盈利。

2. **算力业务**:子公司英智创新投建10000P算力中心(一期1696P投产,用英伟达H800),目标2026年算力收入占比超15%。已签9.22亿算力合同,但2024年仅收入1589.65万元,交付滞后;业务不涉及人形机器人,参股公司英智未来详情需单独咨询。

二、行业与政策:契合规划,竞争分化

1. **行业格局**:染料行业环保倒逼产能出清(2025年CR5望达60%),但纺织需求弱,价格战持续;算力受益“东数西算”(AI需求年增35%),但头部厂商(华为、阿里云)占70%份额。

2. **政策契合**:染料业务符合“壮大实体经济”,算力布局响应“科技自立自强”,与十五五规划方向一致。

三、外资动向与风险

1. **QFII增持**:2025年二季度MORGAN STANLEY增持204.1万股(总持股385万股),为已披露中报公司QFII增持前十,外资认可转型潜力。

2. **核心风险**:算力交付延迟(缔息云联合同执行率1.7%)、芯片供应波动(成本或上浮20%);染料毛利率若低于10%致净资产缩水;速动比率1.3(近警戒线),定增失败或加剧债务风险。

四、估值与策略

1. **估值情景**:

- 乐观(60-70亿市值):算力回款超5000万+毛利率超15%,需芯片如期交付、负债率<30%;

- 中性(45-50亿市值):染料营收维稳+算力占比超10%,需存货周转率>5次、经营现金流连正;

2. **操作建议**:短期支撑7.2元,突破7.81元可建仓试多;长期需算力占比超10%、研发费率4%+,观望至染料毛利率回升至15%+且现金流连正。

五、结论

核心矛盾为“染料失血快于算力造血”,价值重估需算力技术落地(资源利用率+30%)、现金流安全(负债率<30%)及政策催化。高风险者可在Q3算力回款超3000万时左侧布局(现价7.53元),稳健者观望,紧盯单季毛利率、算力营收占比。@证券之星财经 @7X24快讯 @证券市场周刊市场号 @券商中国 @数据宝 #储能板块延续强势,阳光电源再创新高# #储能板块延续强势,阳光电源再创新高# #算力概念# $特变电工(SH600089)$ $平潭发展(SZ000592)$