从地面云到太空算,铜牛信息卡位北京算力升级核心赛道

一、核心逻辑:北京太空算力布局提速,本土国资算力龙头迎新机遇

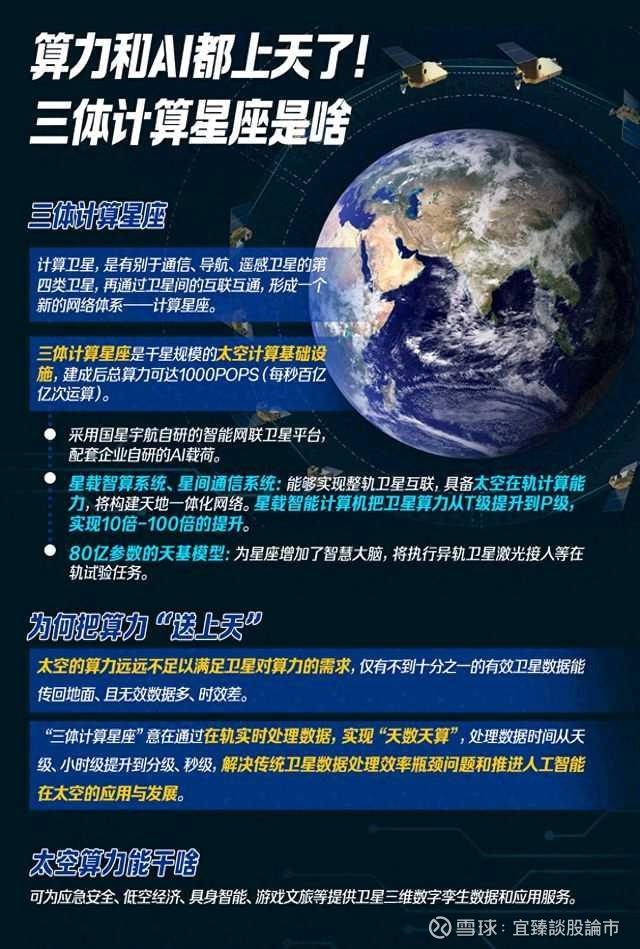

北京正加速抢占太空数据中心这一新型算力制高点,于11月27日举办太空数据中心建设工作推进会,明确提出构建千兆瓦级轨道数据中心系统,打造“空间算力+中继传输+地面管控”的完整体系,推动算力布局进入“天地协同”新阶段。作为北京市国资委旗下深耕IDC与云服务领域的核心上市平台,铜牛信息凭借与北京政务及国资体系的深度绑定、完善的算力生态布局及技术协同优势,成为承接太空算力地面配套与数据应用场景的核心标的,在政策红利与产业升级共振下,成长空间持续打开。

二、核心优势:三重维度构建差异化竞争力

1. 区位与资源优势:北京算力战略的深度参与者,政务与国资客户粘性稳固

公司立足北京国际科技创新中心核心区域,深度受益于“数智北京”“东数西算”及太空数据中心建设等多重战略红利。作为北京国资体系内在算力领域的重点布局企业,公司长期服务北京市网信办等超千家政企客户,政务客户占比超50%,承接“京办”“京智”等政务系统迁移工作,深度参与北京政务云建设,有望分食北京2024年15亿元政务云预算的重要份额。这种与本土政务及国资体系的深度绑定,形成了极强的客户粘性与业务壁垒,为其对接太空数据中心地面管控、政务数据天地协同处理等核心环节奠定了坚实基础。同时,依托北京国家数据流通交易中心建设,公司数据要素相关业务持续拓展,可与太空数据应用形成协同共振。

2. 算力生态优势:多元合作构建技术闭环,智算布局契合产业需求

公司通过与行业头部企业及科研机构的深度合作,构建了覆盖算力硬件、云平台技术、行业解决方案的完整生态体系。与阿里云合作深化云计算、AI算力数据中心等领域布局,结合双方优势服务国企信创化转型;与优刻得协同优化算力基础设施,开发能源、政务等垂直行业智能算力解决方案;与中科曙光共建公共算力平台,联合推进技术攻关与产业落地。尤其值得关注的是,公司与摩尔线程签署全面合作协议,在智算中心建设中采用其GPU芯片及集群方案,完成兼容性测试并进入实质落地阶段,可显著提升智算中心国产化率、算力密度及利用率,同时降低运维成本与客户迁移成本,推动IDC服务毛利率提升至30%以上 。此外,公司还与华为昇腾平台合作部署金融AI中台,联合DeepSeek优化算法降低预训练成本,与中科院等顶尖机构共建技术创新体系,技术储备全面覆盖太空算力落地所需的适配与协同能力。

3. 业务布局优势:IDC与云服务根基扎实,智算产能释放在即

公司在IDC领域布局成熟,北京核心区域数据中心资源稀缺,机柜出租率保持稳定,同时通过定增项目募集1.93亿元建设“方恒科技超算与金融云计算基地项目”,新增1710台机柜,重点覆盖超算与金融云计算需求,目前项目已完成建筑主体工程,预计2025年相关产能逐步释放。此外,张家口1000机柜智算中心也将于2025年投产,进一步扩充公司算力服务规模。在业务结构上,公司信创混合云解决方案毛利率达45%以上,显著高于行业平均水平,高毛利业务占比提升将持续优化盈利结构。同时,公司积极参与民商航天标准体系建设,数据安全处理架构符合卫星数据安全高效利用要求,有望在数据分级分类、安全监管等标准制定中占据话语权,为承接太空数据相关服务筑牢合规基础。

三、成长路径:分阶段受益于太空算力产业化进程

1. 短期(2025-2027年):试点应用与配套服务率先落地

北京太空数据中心进入一期算力星座建设阶段,聚焦“天数天算”目标,公司凭借政务云服务经验与数据安全合规优势,有望率先承接地面管控分系统中的数据管理、安全审核等配套服务,同时通过国资云平台为政务客户提供太空算力试点应用对接,实现现有业务场景拓展。

2. 中期(2028-2030年):算力协同与业务规模持续扩张

随着“地数天算”目标落地,太空算力开始规模化承接地面数据处理需求,公司作为北京本土算力核心平台,有望成为太空算力与地面国企、政务客户的对接枢纽,其智算租赁、数据协同处理等业务将直接受益于太空算力商业化,叠加自身智算产能释放,营收与盈利有望实现快速增长。

3. 长期(2031-2035年):天地一体化算力服务格局成型

千兆瓦级太空数据中心建成后,“天基主算”成为现实,公司依托国资背景与长期技术积累,有望深度参与天地一体化算力调度、数据流通等核心环节,同时受益于北京数字经济资产整合与注入预期,实现从地面云服务商向“天地协同”综合算力服务商的转型,成长天花板全面打开。

四、财务与业绩亮点:基本面持续改善,盈利拐点显现

2025年三季报显示,公司归母净利润同比改善8.86%,净利润率较2024年同期提升1.33个百分点,业绩拐点已现。随着智算中心产能逐步释放、高毛利智算服务收入占比提升,以及太空算力相关业务的逐步落地,公司亏损有望快速收窄并实现盈利转正,基本面将进入持续改善通道。

五、风险提示

1. 太空数据中心建设技术突破不及预期,产业化进程延迟;

2. 行业竞争加剧,算力服务价格出现下行压力;

3. 智算项目建设与客户拓展不及预期,产能利用率低于预期;

4. 信创技术迭代较快,现有合作技术方案适配性存在不确定性。

六、投资结论

铜牛信息凭借在北京政务与国资算力领域的深厚积淀、多元协同的算力生态布局、扎实的IDC与智算业务基础,成为北京太空算力战略落地的核心受益标的。其区位资源、技术生态与业务布局形成的差异化优势,构成了难以复制的成长护城河。随着北京太空数据中心建设推进、公司智算产能释放及合作项目落地,公司业绩与估值有望实现双重提升,长期成长确定性较强,建议重点关注。

维持“强烈推荐”评级。

@证券之星财经 @7X24快讯 @每日经济新闻 @券商中国 @证券市场周刊市场号 @数据宝 #商业航天概念活跃,乾照光电20cm涨停# #电解液概念走强,海科新源创新高# #算力硬件股走强,赛微电子创新高# $铜牛信息(SZ300895)$ $赛微电子(SZ300456)$ $实达集团(SH600734)$