铜牛信息:AI应用多点开花,三侧协同筑成长确定性!

$铜牛信息(SZ300895)$

核心观点

铜牛信息作为北京国资委旗下稀缺算力标的,已构建“算力-模型-应用”完整AI生态。核心竞争力在于国资合规背书、北京核心算力资源及政企场景深度绑定,叠加与阿里云的头部技术协同,加速AI应用规模化落地。短期业绩边际改善明确,长期受益政策红利,成长空间广阔,具备长期配置价值。

一、算力侧:国资算力底座稳固,战略合作拓宽边界

算力是AI产业核心基础设施,铜牛信息依托国资背景构建稳固算力底座,通过头部合作拓宽服务边界。

1.1 核心算力资源禀赋,奠定竞争基础

公司掌控北京核心IDC资源,自主建设超算基地,提供全层级算力服务,智算服务收入占比15%,服务期长达10年。规划新增6000个机柜,算力规模有望翻倍,巩固资源优势。

1.2 头部战略合作,完善算力生态布局

公司核心战略合作聚焦阿里云,双方2024年云栖大会签署协议,围绕国企信创云平台、AI算力数据中心深化合作,发挥“国资场景+头部技术”协同优势。同时与中科院、优刻得合作完善算力生态,强化核心竞争力。

二、模型侧:依托生态整合赋能,聚焦实用场景落地

公司采用“生态整合+场景定制”模型策略,避开通用大模型研发竞争,聚焦政企精准赋能。

2.1 大模型私有化部署,适配政企核心需求

公司国资云平台部署DeepSeek-R1大模型并支持私有化落地,适配金融、医疗等敏感领域需求,通过“模型+场景”深度融合提升落地效率与客户粘性,形成差异化优势。

2.2 参与标准制定,强化行业话语权

公司参与编写《可信数据空间标准化研究报告(2025版)》,掌握行业前瞻话语权,筹备数据资产登记中心,强化数据要素领域竞争力。

三、应用侧:政企场景深度绑定,多领域落地释放价值

公司以“AI+行业”为核心战略方向,依托算力与模型优势,在政务、教育、金融、制造等政策驱动型核心领域实现深度落地。从行业背景来看,政务、制造等领域的AI渗透率正加速提升,据行业测算,2025年国内“AI+政务”市场规模预计突破800亿元,同比增长超35%;“AI+制造”市场规模有望达到1200亿元,同比增长40%以上。公司凭借“算力-数据-场景”的业务闭环,精准切入高增长赛道,相关AI应用业务已形成规模化落地能力,成为驱动业绩增长的核心引擎,2025年前三季度AI相关业务收入合计占比超80%,较2024年同期提升12个百分点,增长动能显著。

3.1 核心优势:场景、合规、定制化三重壁垒

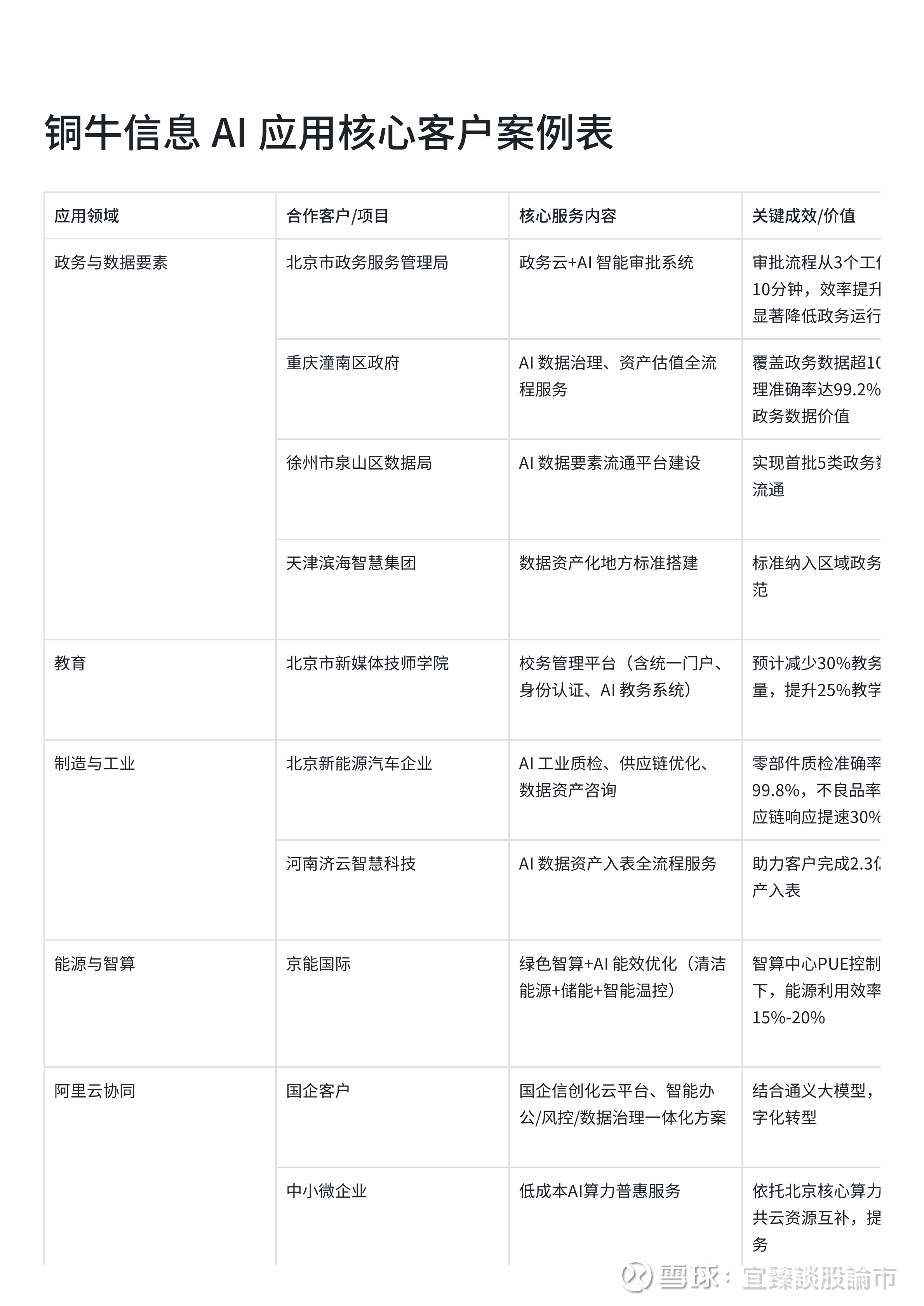

公司在应用侧构建“场景-合规-定制化”三位一体的核心竞争壁垒,形成极强的护城河效应,而优质客户案例的持续落地正是这一壁垒的直接体现:其一,政企场景深度绑定优势,公司深度参与北京数字政府建设,服务北京市政务服务管理局、北京市新媒体技师学院等本地优质政企客户,同时辐射重庆、天津、徐州等区域政府主体,在政务、教育、医疗等领域积累了丰富的优质B端客户资源,AI应用可直接对接存量客户需求,显著降低获客成本与落地风险,提升项目交付效率;其二,合规性与安全能力优势,作为国资控股企业,公司在数据安全、隐私保护、信创适配等方面天然契合政企客户的核心诉求,如为金融机构、政府部门提供的服务均通过严格合规审查,形成民营AI企业难以替代的准入优势,这也是公司能够持续获取高价值政企项目的关键基础;其三,行业定制化能力优势,公司依托自身在云计算、数据服务领域的长期经验,能够深入理解不同行业的业务逻辑,为制造(北京新能源汽车)、能源(京能国际)、教育(北京市新媒体技师学院)等行业客户提供“AI+行业”的全流程定制化解决方案,而非简单输出通用型AI产品,这种深度适配能力大幅提升了客户粘性与项目附加值。

3.2 多领域案例落地,业绩确定性逐步增强(详见附件1)

公司AI应用项目已落地政务、教育、制造、能源等核心领域,运营/交付稳定,效果可量化、收入可追溯。与阿里云合作项目成重要增长极,为业绩提供强确定性支撑。具体如下:

1. 政务与数据要素领域:高景气赛道,回款稳、周期长。北京政务服务项目(680.63万元)已验收,AI智能审批实现“机审秒批”,效率提升超90%,贡献数据要素业务5%收入;重庆潼南项目(460万元)中期验收,数据治理准确率99.2%,占4%收入。依托阿里云,政务云竞争力提升;徐州流通平台、天津地方标准等落地,跨区域能力强化。

2. 教育领域:中标北京新媒体技师学院项目(228.6万元),AI实现学生画像、资源匹配等功能,预计减30%教务人工、提25%资源效率,标志“AI+教育”实质落地。已获3家同类院校咨询,未来依托阿里云生态可快速复制。

3. 制造与工业领域:凭“AI+算力”切入工业AI赛道。北京新能源汽车AI质检等服务首期交付,质检准确率提至99.8%,不良品率降40%,占工业AI服务4%收入;河南济云智慧数据资产入表服务完成,助力2.3亿元资产入表,收费模式可复制,提升收入弹性。

4. 能源与智算领域:与京能国际战略合作聚焦“绿色智算+AI能效优化”,可将智算中心PUE控至1.2以下,能源效率提15%-20%。服务期2026-2030年,全周期收入预计超2亿元,未来有望引入阿里云技术增强竞争力。

5. 阿里云协同领域:推进国企信创云平台建设与算力普惠,为国企提供一体化AI方案,为中小微企业提供低成本算力服务,打开中小企业市场。

此外,金融机构合作项目贡献金融科技服务8%收入,AI风控准确率98%;卫星天基数据AI处理等算力服务稳定结算,智算收入占比15%;AI数字人“锦”应用于老字号企业,月交互超5万次。2025年前三季度,政务、制造、金融AI收入占比35%、25%、20%,形成多元化矩阵。未来叠加阿里云合作落地、行业AI渗透率提升,增长潜力明确。

四、财务分析与成长展望

4.1 短期业绩筑底,AI业务成增长新引擎

公司业绩处于筑底阶段,2025年前三季度亏损收窄8.86%。AI业务为核心增长引擎,收入占比超80%,综合毛利率38%,高于传统业务13个百分点,预计2026年有望扭亏为盈。

4.2 长期成长可期,受益多政策红利

公司长期受益数据要素、国产算力替代等政策红利,数据要素业务增速超50%。“AI+政务”解决方案可复制性强,有望全国拓展,预计2025-2028年AI应用收入复合增速超45%。

五、风险提示

业绩改善不及预期风险:AI业务增长受项目交付等因素影响,或影响估值。

行业竞争加剧风险:头部企业入局或挤压市场份额。

合作落地不及预期风险:与阿里云等合作进度或影响业务拓展。

政策变化风险:相关领域政策调整或带来不确定性。

六、投资结论

铜牛信息核心价值在于“国资背书+稀缺算力+深度场景+阿里云协同”的独特竞争体系。短期业绩边际改善,AI应用项目落地提供确定性;长期受益政策红利,成长空间广阔。当前处于业绩筑底与价值重估关键阶段,建议重点关注。

附件1:

@每日经济新闻 @证券日报 @新浪财经 @东方财富 @雪盈证券 @7X24快讯 #突破4100点!沪指再刷十年新高# #AI应用端大涨,浙文互联涨停# #AI医疗概念大涨,美年健康涨停# $利欧股份(SZ002131)$ $航天电子(SH600879)$